Lavorare dopo l’età di riferimento (2/2): rinvio del pensionamento, vantaggi e conseguenze

Il pensionamento è una fase decisiva, pianificata e vissuta in modo diverso da persona a persona. L’entrata in vigore della riforma AVS 21 permette, da gennaio 2024, di flessibilizzare l’inizio del pensionamento in funzione del proprio stato di salute, dei propri risparmi e dei propri desideri. In un precedente articolo intitolato «Lavorare dopo l’età di riferimento: qual è l’impatto sulla rendita AVS dei vostri collaboratori?», abbiamo illustrato il caso del mantenimento di un’attività a tempo parziale, ma esistono anche altri scenari. I vostri dipendenti possono ad esempio decidere di rinviare completamente la cessazione della propria attività professionale oppure optare per un pensionamento graduale. A prescindere dal modello scelto, gli effetti sul reddito sono validi per la vita. Una scelta non priva di conseguenze per i datori di lavoro.

- Rinvio della rendita di vecchiaia e inoltro della richiesta

- Previdenza professionale

- Casi particolari: invalidità e decesso

- Pensionamento graduale

- Vantaggi e conseguenze del rinvio

1. Rinvio della rendita di vecchiaia e inoltro della richiesta

Il vostro collaboratore ama il suo lavoro e desidera mantenere la sua attività a tempo pieno almeno per un altro anno una volta raggiunta l’età di riferimento. Nell’immediato, non percepirà quindi nessuna rendita AVS e continuerà a versare i contributi AVS. In questo caso, potrà beneficiare a vita di un aumento della sua rendita a partire da un proseguimento dell’attività lucrativa di 12 mesi, indipendentemente dalla scelta di versare i contributi sull’intero reddito o sulla parte che supera la franchigia*. Di seguito, gli aumenti per ogni anno supplementare, considerando che a 70 anni diventa obbligatorio percepire la rendita di vecchiaia.

*Ricordiamo che la «franchigia» corrisponde alla soglia di reddito di CHF 16’800.- l’anno di una persona attiva dopo l’età di riferimento (ossia CHF 1’400.- al mese), al di sotto della quale i contributi prelevati sono facoltativi.

Aumento della rendita AVS

- 66 anni: + 5.2 %

- 67 anni: + 10.8 %

- 68 anni: + 17.1 %

- 69 anni : + 24 %

- 70 anni: + 31.5 %.

In ogni caso, il vostro dipendente deve inoltrare proattivamente una richiesta di rinvio della rendita AVS alla propria cassa di compensazione, idealmente da 3 a 6 mesi prima della data del suo 65° compleanno. Basta spuntare la casella «rinvio». Ma attenzione! Una volta versata la rendita AVS, non sarà più possibile rinviarla.

2. Previdenza professionale

Se un vostro dipendente decide di posticipare il pensionamento, potrà anche richiedere di mantenere la previdenza professionale presso il vostro istituto di previdenza fino al termine della sua attività lavorativa, al più tardi tuttavia fino al compimento dei 70 anni. Se questa è la sua scelta, occorre stipulare un accordo firmato dalle due parti per confermare il mantenimento della previdenza oltre l’età di riferimento. Di conseguenza, datore di lavoro e collaboratore continueranno a versare i rispettivi contributi. Il salario soggetto alla LPP corrisponde in questo caso al salario lordo soggetto all’AVS.

Oltre agli aspetti positivi legati alla socializzazione e alla ricchezza dello scambio di esperienze, il proseguimento dell’attività lavorativa e il conseguente mantenimento della previdenza professionale comportano anche altri vantaggi per i dipendenti, migliorando le prestazioni del loro pensionamento e consolidando in particolare il conto risparmio già costituito. In effetti, il conto individuale matura interessi fino alla data di pensionamento effettiva e l’aliquota di conversione viene aumentata dello 0,2% per ogni anno intero di lavoro (aliquota che verrà calcolata proporzionalmente al numero di mesi in caso di pensionamento nel corso dell’anno). Inoltre, le opzioni di versamento delle prestazioni di vecchiaia alla fine del rinvio sono identiche a quelle proposte nell’ambito di un pensionamento all’età di riferimento, ossia il dipendente può percepire il proprio avere di vecchiaia sotto forma di rendita, di capitale o una combinazione delle due soluzioni (una parte in capitale e il saldo convertito in rendita).

Per l’azienda, mantenere la copertura LPP di un senior può rappresentare un vantaggio, ossia trattenere un profilo di valore. Occorre tuttavia anticipare l’incidenza sul bilancio dei contributi prolungati e chiarire le modalità e la durata del mantenimento per evitare qualsiasi malinteso.

È bene ricordare che i riscatti nella cassa pensioni destinati a colmare eventuali lacune previdenziali possono essere effettuati fino alla data di percezione delle prestazioni di vecchiaia. Questi versamenti volontari sono in linea di massima interamente deducibili dal reddito imponibile, a meno che l’assicurato percepisca una rendita AVS. Meglio verificare questo punto con l’autorità fiscale prima di procedere a un riscatto.

È importante tuttavia informare i propri collaboratori che è possibile effettuare versamenti in contanti solo fino a 3 anni prima del pensionamento. Questo significa che se il dipendente effettua un riscatto nel 2° pilastro, non potrà ritirare questo importo sotto forma di capitale nei 3 anni successivi. Se desidera prelevare il capitale, la parte corrispondente al riscatto sarà obbligatoriamente convertita in rendita.

3. Casi particolari: invalidità e decesso

Le prestazioni «invalidità» non sono coperte oltre i 65 anni compiuti. In caso di incapacità lavorativa, l’assicurazione viene solitamente sospesa dopo 3 mesi. Se l’incapacità lavorativa si protrae oltre 12 mesi, dal 1° giorno del 13° mese di assenza l’assicurato ha automaticamente diritto alle prestazioni di vecchiaia. In caso di decesso durante il periodo di rinvio del pensionamento, i superstiti hanno diritto alle prestazioni previste.

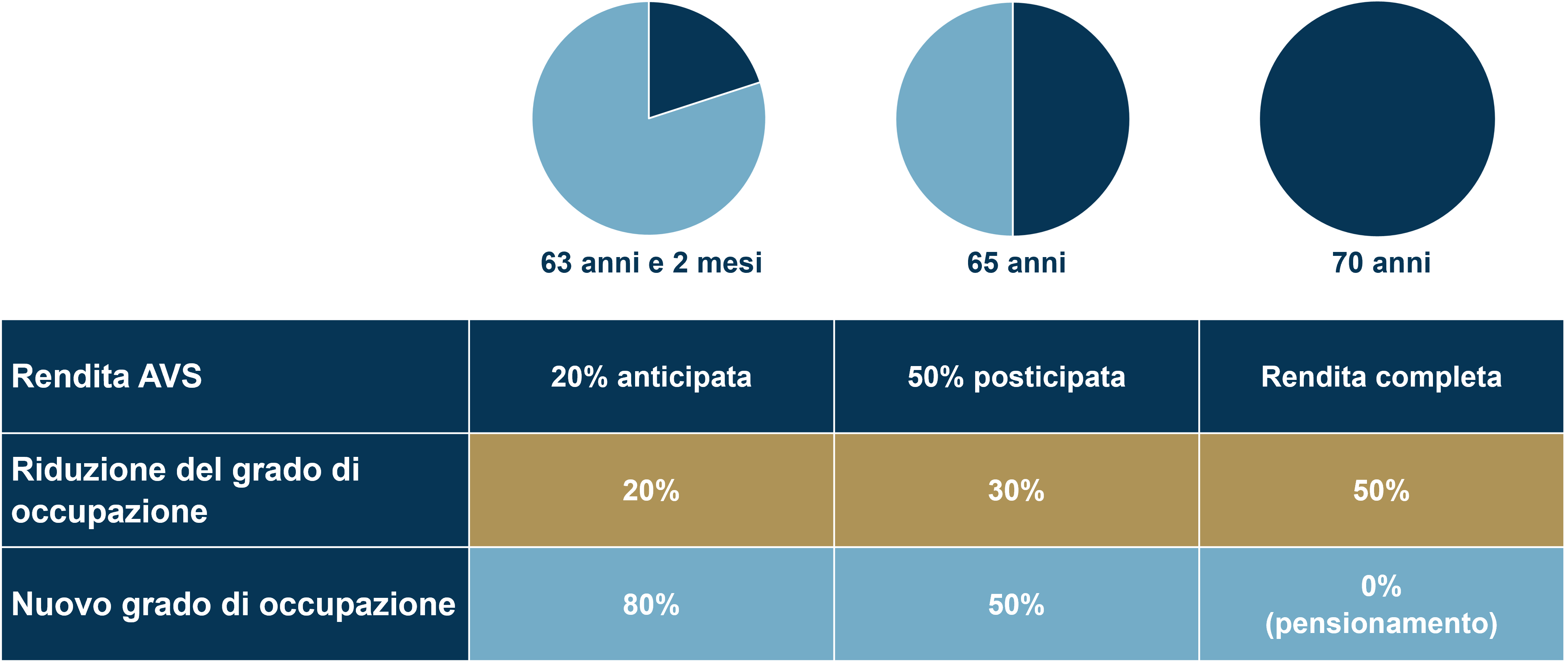

4. Pensionamento graduale

Per capire bene i vantaggi offerti dal rinvio del pensionamento, è importante considerare anche le conseguenze di un pensionamento progressivo. Può in effetti capitare che un dipendente desideri terminare la propria carriera in modo graduale, scaglionando la sua partenza per ridurre il carico di lavoro, guadagnare flessibilità nella transizione o combinare per un certo periodo redditi professionali e rendite (AVS e LPP), un’opzione ora possibile. Questo permette di garantire una transizione flessibile e di preparare il trasferimento delle competenze.

A partire da 63 anni compiuti, in effetti, un dipendente può ad esempio ridurre il suo orario di lavoro all’80% e percepire una rendita AVS parziale. Una volta raggiunta l’età di riferimento, può anche mantenere la sua attività a metà tempo e percepire il 50% della sua rendita AVS. Quando andrà definitamente in pensione, al più tardi al compimento dei 70 anni, percepirà una rendita AVS ricalcolata in base ai contributi effettivamente versati

5. Vantaggi e conseguenze del rinvio

Il rinvio del pensionamento, totale o parziale, non rappresenta soltanto vantaggi per il collaboratore. Gestito correttamente, può rivelarsi uno strumento efficace per le Risorse umane, poiché permette di mantenere più a lungo il valore aggiunto degli esperti interni, di rafforzare l’immagine del datore di lavoro e di concedersi il tempo necessario per preparare la successione.

In qualità di datore di lavoro, avete tutto da guadagnare integrando questa opzione nella vostra strategia di gestione dell’età. Una scelta che presuppone un dialogo aperto con i vostri collaboratori, ma anche un buon coordinamento con la vostra cassa pensioni e una pianificazione preventiva del budget.

Se il rinvio totale è più adatto a chi desidera massimizzare le proprie rendite e mantenere un ritmo professionale elevato, il pensionamento graduale costituisce un’alternativa più flessibile ed equilibrata, che consente al collaboratore di continuare a lavorare e di percepire un reddito parziale. Una transizione più morbida per il datore di lavoro.

Se il rinvio del pensionamento da un lato consente di fidelizzare i talenti esperti e di garantire la continuità operativa, dall’altro fa emergere anche alcuni aspetti che meritano attenzione. Tra questi, ad esempio, il rischio di sovraccarico o di usura professionale, l’impatto sulla massa salariale e sugli oneri sociali. Può rendere inoltre più complessa la pianificazione del personale. Tuttavia, il mantenimento di un senior motivato e competente può diventare un vero e proprio fattore di competitività per l’azienda, a condizione di accompagnarlo nel suo progetto di pensionamento e di gestire con rigore il mantenimento della sua attività.

A proposito di HOTELA

Aperta a tutti i settori di attività, HOTELA è la cassa di compensazione AVS ufficiale di :

- HotellerieSuisse,

- SRV FSV Fédération Suisse du Voyage,

- Swiss Snowsports,

- senesuisse,

- ASPS Spitex privée,

- Swissinterpro.

Le aziende affiliate a queste organizzazioni beneficiano di soluzioni su misura, concepite con e per loro al fine di ridurre l’onere amministrativo e semplificare la gestione quotidiana. Se fate parte di una di queste organizzazioni, potete approfittarne anche voi. Contattateci, senza impegno.

Contattateci per ricevere un’offerta di previdenza professionale: