Lavorare dopo l’età di riferimento (1/2): qual è l’impatto sulla rendita AVS dei vostri collaboratori?

In Svizzera, dal 20 al 26 % delle persone attive continua a esercitare un’attività professionale anche dopo i 65 anni. Una cifra che corrisponde a circa 200’000 senior che lavorano almeno un’ora la settimana dopo l’età legale di pensionamento.

Le motivazioni non sono prevalentemente di ordine finanziario: da un sondaggio risulta che il 70% dei pensionati attivi svolge un’attività per piacere o per necessità di socializzazione, dal 20 al 30% per motivi economici. Il proseguimento dell’attività lavorativa corrisponde a una tendenza generale sostenuta dall’invecchiamento demografico, dalla penuria di manodopera e dalla volontà politica di incoraggiare il lavoro oltre l’età di riferimento. Se uno dei vostri collaboratori desidera impegnarsi in questo contesto a tempo parziale, ecco cosa dovete sapere.

- Contributi sì o no?

- Quali sono i vantaggi?

- Ricalcolo della rendita AVS e inoltro della richiesta

- Esempio di calcolo

1. Contributi sì o no?

Di regola, le persone che hanno raggiunto l’età di riferimento devono continuare a versare i contributi nel 1° pilastro (AVS/AI/IPG) fintanto che percepiscono un reddito professionale. Tuttavia, per incoraggiare i pensionati a mantenere un’attività lucrativa, anche accessoria, questi contributi vengono prelevati soltanto sulla parte di reddito che supera CHF 16’800.- l’anno, ossia CHF 1’400.- al mese. Un importo denominato «franchigia».

Oggi, grazie all’AVS 21, è possibile rinunciare a questa franchigia. In altre parole, una persona può scegliere di versare i contributi AVS sull’intero reddito, sin dal primo franco. Una decisione che, a certe condizioni, consente il ricalcolo della rendita AVS.

2. Quali sono i vantaggi?

Proseguire un’attività lavorativa dopo l’età di riferimento può essere interessante per un dipendente. In effetti, versando contributi supplementari, egli avrà la possibilità di aumentare la propria rendita AVS o di colmare eventuali lacune contributive. In questo modo, oltre a rimanere attivo, potrà anche ottimizzare il suo pensionamento. Una strategia che merita di essere considerata con attenzione, soprattutto in un contesto in cui ogni franco conta.

In qualità di datore di lavoro, potrete beneficiare dell’esperienza di un collaboratore qualificato e fedele. Spesso desideroso di trasmettere le proprie conoscenze ai più giovani, contribuirà attivamente alla continuità delle competenze in seno alla vostra azienda, offrendovi nel contempo più tempo per organizzare in tutta serenità la sua sostituzione a breve o medio termine.

3. Ricalcolo della rendita AVS e inoltro della richiesta

Attenzione: non dimenticate di informare il collaboratore in questione! Se continua a esercitare un’attività lucrativa dopo l’età di riferimento e vengono prelevati contributi AVS sul suo reddito, potrà chiedere una sola volta il ricalcolo della rendita AVS alla sua cassa di compensazione. Si può continuare a versare contributi AVS al massimo per 5 anni dopo l’età di riferimento, fino al compimento dei 70 anni.

Ogni assicurato può scegliere liberamente il momento in cui desidera inoltrare la sua richiesta di ricalcolo. Il pagamento della rendita ricalcolata inizierà non prima del mese successivo alla presentazione della domanda. Il nuovo importo non avrà effetto retroattivo.

In caso di durata contributiva completa

Se un assicurato ha contribuito senza interruzioni per tutta la durata prevista, dal 1° gennaio del suo 21° anno di età fino all’età di riferimento*, ossia per 43 – 44 anni, ha diritto a una rendita completa. Se percepisce redditi soggetti a contributi e non rivalutati dopo l’età di riferimento, può richiedere un ricalcolo per aumentare la sua rendita, purché questa rimanga entro il limite massimo della scala 44, che definisce l’importo delle rendite in funzione del reddito annuo medio.

* 65 anni per gli uomini, 64 anni per le donne fino al 2028, poi 65 anni

In caso di durata contributiva incompleta

Affinché gli anni di contribuzione supplementari dell’assicurato vengano presi in considerazione, devono essere soddisfatte due condizioni per ogni anno civile.

- Prima condizione: il reddito di lavoro conseguito dopo l’età di riferimento deve corrispondere almeno al 40% del suo reddito medio precedente (senza tener conto del reddito del coniuge o della rivalutazione dovuta all’inflazione).

Per questo confronto viene considerato l’intero reddito conseguito, anche se una parte non era soggetta a contribuzione. Per il nuovo calcolo della rendita di vecchiaia verranno invece considerati soltanto i redditi sui quali sono stati versati contributi. - Seconda condizione: i contributi versati per l’anno in questione devono corrispondere almeno al contributo minimo annuo, ossia CHF 530.- per il 2025.

Caso particolare: le coppie sposate

Il nuovo calcolo della rendita AVS di un coniuge non implica anche quello della rendita dell’altro, poiché non viene effettuata alcuna ulteriore ripartizione dei redditi. Viene però riesaminata la limitazione delle due rendite. La somma delle due rendite AVS individuali dei coniugi non può in effetti superare il 150 % della rendita massima. Se tale limite è superato, le due rendite AVS vengono proporzionalmente ridotte.

4. Esempio di calcolo

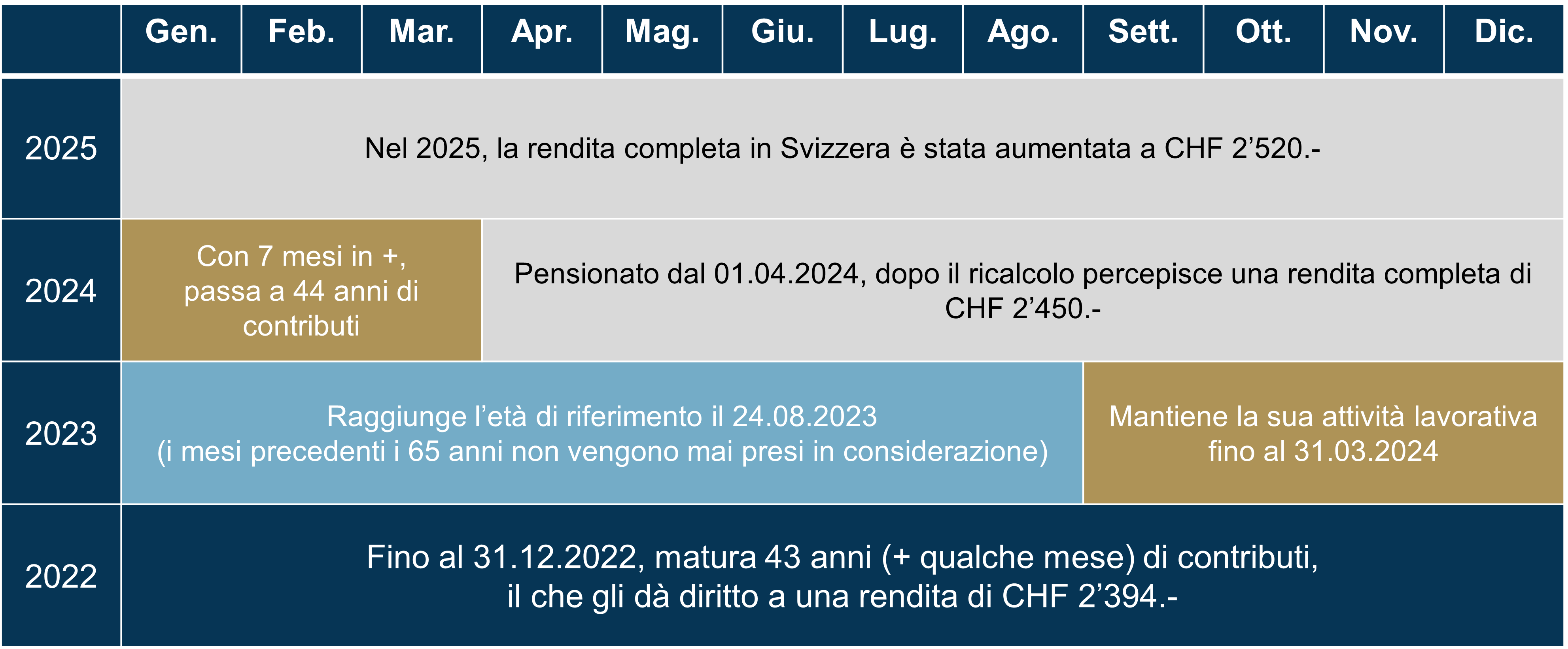

Tenendo presente che ogni caso è specifico, ecco l’esempio del signor Rochat. Nato il 24 agosto 1958, raggiunge l’età di riferimento il 24 agosto 2023, all’età di 65 anni.

Con un’interruzione lavorativa durante la sua carriera, egli ha maturato 43 anni di contributi AVS e, in teoria, avrebbe diritto a una rendita di CHF 2’394.-.

Tuttavia, egli continuerà a lavorare fino al 31 marzo 2024. Avendo versato i contributi AVS da settembre 2023 a marzo 2024, il signor Rochat colma una lacuna contributiva e gli viene accreditato un 44° anno di contributi. Ora percepisce una rendita completa di CHF 2’450.- (importo aumentato in Svizzera dal 2025 per tutti i pensionati a CHF 2’520.-).

Chi desidera proseguire un’attività lavorativa dopo l’età di riferimento, ha due opzioni:

- può scegliere di beneficiare della franchigia AVS per versare meno contributi e mantenere un reddito netto più elevato a corto termine fino al pensionamento effettivo;

- oppure può rinunciare all’applicazione della franchigia per versare i contributi sull’intero salario, compensare e rivalutare l’importo futuro della propria rendita AVS.

Prolungare l’attività lavorativa di un collaboratore a tempo parziale oltre l’età di riferimento non solo migliora la sua rendita AVS, se incompleta, ma gli consente anche di preparare una transizione graduale. Consente anche di preparare una transizione graduale. Per l’azienda, questa è l’occasione per organizzare il trasferimento delle conoscenze, rispondere temporaneamente alla carenza di manodopera qualificata e guadagnare tempo per la pianificazione della successione. Tuttavia, è necessario accompagnare questa scelta a monte, informando il collaboratore sulle opzioni AVS a sua disposizione, chiarendo il quadro contrattuale e anticipando il suo ruolo all’interno dell’azienda.

Il pensionamento progressivo non è solo uno strumento di previdenza individuale, ma anche un’importante leva di gestione delle risorse per qualsiasi organizzazione che desideri garantire la continuità e la stabilità dei propri team. Da notare che, se il dipendente sceglie di posticipare la rendita di uno a cinque anni, il vantaggio finanziario può essere più consistente. Nel nostro prossimo articolo vedremo perché questa scelta può costituire un vantaggio sia per il dipendente che per il datore di lavoro.

A proposito di HOTELA

Aperta a tutti i settori di attività, HOTELA è la cassa di compensazione AVS ufficiale di :

- HotellerieSuisse,

- SRV FSV Fédération Suisse du Voyage,

- Swiss Snowsports,

- senesuisse,

- ASPS Spitex privée,

- Swissinterpro.

Le aziende affiliate a queste organizzazioni beneficiano di soluzioni su misura, concepite con e per loro al fine di ridurre l’onere amministrativo e semplificare la gestione quotidiana. Se fate parte di una di queste organizzazioni, potete approfittarne anche voi. Contattateci, senza impegno.

Contattateci per ricevere un’offerta di previdenza professionale: