AVS 21: andare o meno in pensione?

Dal 1° gennaio 2024, vi sarà la possibilità di flessibilizzare il pensionamento. Con quali conseguenze per i datori di lavoro e i dipendenti? Le risposte in questo articolo.

La domanda è: pensionamento sì o no? Ma soprattutto: quando? Un interrogativo che riguarda tutti noi. A maggior ragione quando ci si sente in forma, si desidera continuare a impegnarsi per la comunità o semplicemente si vuole lasciare in modo graduale il mercato del lavoro. Con l’entrata in vigore il 1° gennaio 2024 della riforma «AVS 21» – chiamata anche «stabilizzazione dell’AVS» –, la risposta assume un nuovo significato con implicazioni non solo per le persone che hanno già raggiunto l’età di pensionamento stabilita dalla legge, ma anche per i datori di lavoro di tutti i settori, compreso quello alberghiero e della ristorazione.

In effetti, con l’armonizzazione graduale dell’età di riferimento a 65 anni per donne e uomini e l’offerta di un pensionamento più flessibile, la riforma AVS 21 ha cambiato le carte in tavola. Perciò è importante informarsi per poter prendere le proprie decisioni con cognizione di causa. Che si tratti del momento più opportuno per smettere di lavorare o, per un datore di lavoro, di assumere o prolungare il contratto di un «pensionato».

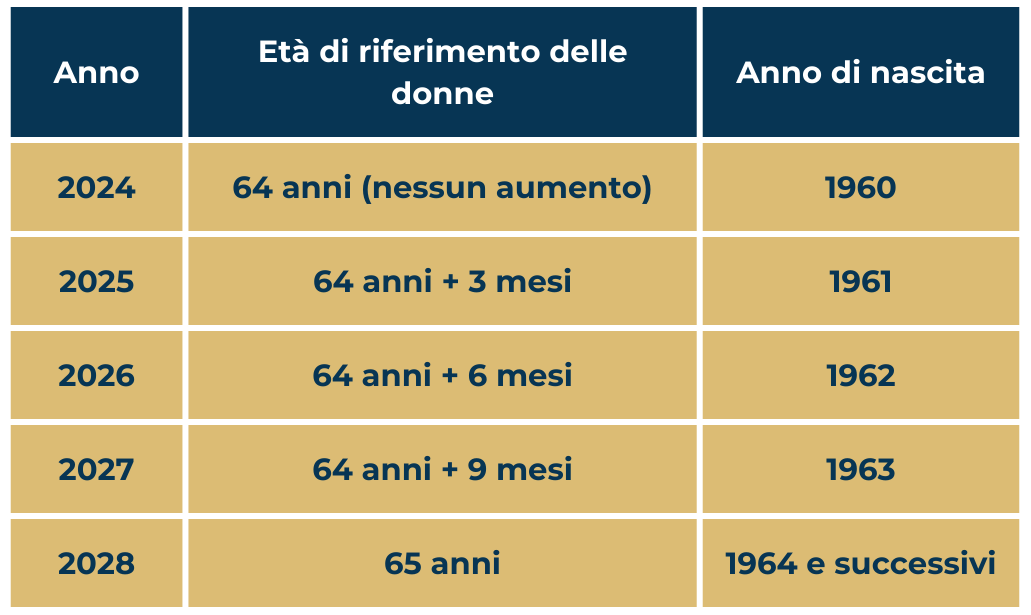

1. L’età di riferimento

Il cambiamento principale di questa riforma concerne l’età di pensionamento – in futuro «età di riferimento» – che sarà armonizzata a 65 anni per donne e uomini. È prevista una fase di transizione per le donne nate tra il 1961 e il 1964, che raggiungeranno progressivamente l’età stabilita dalla legge entro il 2028.

Sono previste misure compensative anche per le donne della generazione di transizione – quelle nate tra il 1961 e il 1969. In effetti, in caso di riscossione anticipata, la loro rendita sarà ridotta in misura inferiore al consueto. Le donne che smetteranno di lavorare all’età prevista dalla legge, avranno diritto a un supplemento di rendita vita natural durante compreso tra CHF 12.50 e CHF 160.- mensili, graduale in funzione dell’età e della fascia di reddito.

2. La flessibilità

Tra le principali misure della riforma AVS 21 citiamo la maggiore flessibilità nella riscossione della rendita di vecchiaia, che permette di anticipare la transizione verso una nuova fase della vita o di posticipare questa scadenza. In effetti, mentre finora era possibile riscuotere la propria rendita di vecchiaia soltanto nella sua totalità (e solo con uno o due anni di anticipo), ora lo si potrà fare – parzialmente o integralmente – a partire da qualsiasi mese tra i 63 e i 70 anni (dai 62 anni per le donne della generazione di transizione).

3. L’anticipazione

In futuro, a partire dai 63 anni (62 anni per le donne della generazione di transizione) si potrà anticipare la riscossione della propria rendita – almeno il 20% e al massimo l’80% –prima di raggiungere l’età di riferimento, fino all’obbligo di riscuotere la rendita nella sua totalità a 70 anni. Si noti che la percentuale di rendita anticipata potrà essere modificata una sola volta. La riscossione sarà adattata in funzione del periodo di anticipazione e dei tassi di riduzione applicati. Con questa soluzione, qualsiasi persona potrà lasciare il mondo del lavoro al proprio ritmo.

4. Il rinvio

Grazie alla flessibilizzazione del pensionamento, in futuro si potrà rinviare la riscossione della propria rendita sia in caso di cambiamento di lavoro che di proseguimento della propria attività salariata oltre l’età di riferimento legale.

- Rinunciare alla propria franchigia: chi desidera continuare a lavorare oltre l’età ordinaria di pensionamento, a determinate condizioni potrà migliorare la propria rendita AVS in caso di lacune contributive. Per questo, può decidere di rinunciare alla franchigia annua di CHF 16’800.- e pagare i contributi sin dal primo franco di salario. Dovrà tuttavia comunicare la sua scelta al datore di lavoro prima di percepire il primo salario 2024.

- Rinviare la riscossione della propria rendita: la riforma AVS 21 permette di rinviare, parzialmente o integralmente, la riscossione della rendita AVS nella sua totalità. Questo permette di facilitare l’uscita progressiva dalla propria attività beneficiando comunque già di una parte della propria rendita di vecchiaia. Si noti che la riscossione della propria rendita può essere rinviata al minimo di un anno, al massimo di cinque e quindi al più tardi a 70 anni. Il rinvio della rendita AVS di un anno dà diritto a un aumento del 5,2%. Se si decide di aspettare cinque anni, il supplemento ammonterà al 31,5%.

- Anticipare e rinviare la riscossione della propria rendita: il nuovo diritto permette di combinare l’anticipazione del versamento di una parte della rendita e di rinviare la quota rimanente, con una sola modifica possibile tra i 63 e i 70 anni (62 anni per le donne della generazione di transizione).

5. I contributi

Importante: qualsiasi persona che continua a lavorare oltre l’età di riferimento è tenuta a versare i contributi all’AVS, ossia dal primo franco di salario se rinuncia alla franchigia annua o sulla parte eccedente CHF 16’800.- di reddito annuo se decide di applicare questa franchigia.

6. Le imposte

L’ultimo punto, ma non per questo il meno importante, riguarda l’aspetto fiscale: se al momento del pensionamento si percepisce un salario a cui va ad aggiungersi una parte della rendita di vecchiaia, il reddito può aumentare, con un conseguente incremento delle imposte.

Per ottenere maggiori dettagli su queste misure, vi invitiamo a consultare il sito dell’UFAS come pure l’opuscolo informativo del Centro d’informazione AVS/AI. Il video del Centro d’informazione AVS/AI vi aiuterà a familiarizzare con il tema.

E se preferite dedicarvi allo sviluppo della vostra azienda piuttosto che perdervi nei meandri della riforma AVS 21, rivolgetevi ad HOTELA. Possiamo aiutarvi a gestire le vostre assicurazioni sociali. Contattateci !