Assurance Perte de gain maladie

Protection contre les conséquences financières de la maladie

Lorsqu’un collaborateur est absent pour cause de maladie, l’employeur a une obligation légale de continuer à lui verser son salaire pendant un certain temps.

Dans le cadre de l’assurance de perte de gain maladie HOTELA propose aux entreprises et aux indépendants, en fonction de leurs besoins, deux solutions d’assurance :

1. Perte de gain maladie selon la LAMal

2. Perte de gain maladie selon la LCA

Intéressé·e ?

Prestations de l’assurance perte de gain LAMal

- Indemnité journalière à hauteur de 80%, 90% ou 100% du salaire assuré

- Complément aux prestations de l’assurance maternité fédérale (APG) compris

- Délai d’attente à choix, durée des prestations de 720 jours dans un délai de 900 jours

- Conforme aux exigences de la Convention collective nationale de travail pour les hôtels, restaurants et cafés (CCNT) pour les employeurs qui y sont soumis

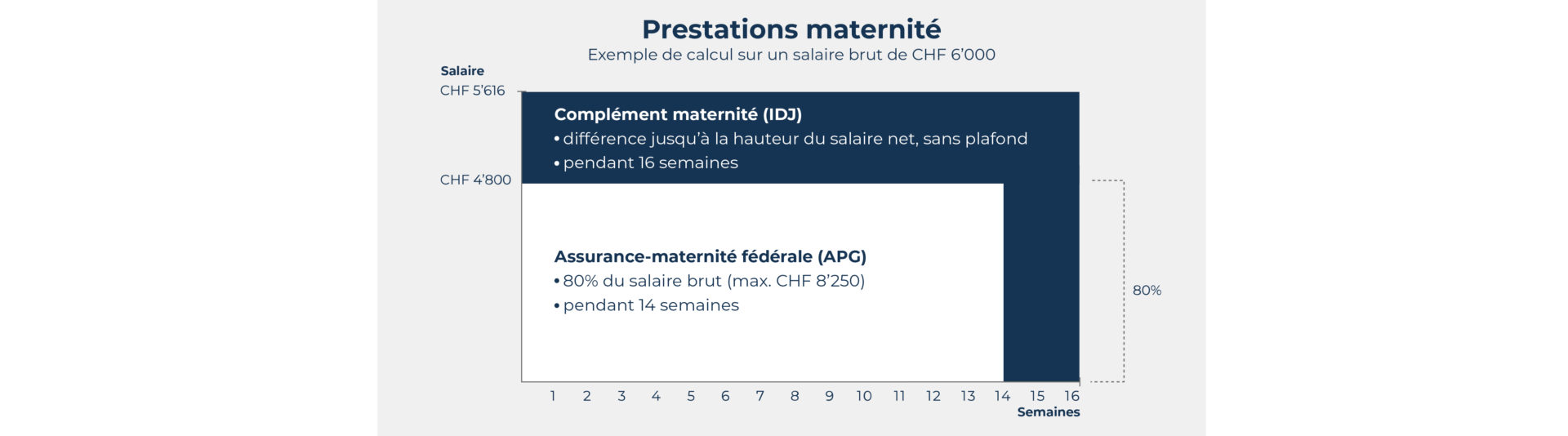

Maternité selon l’assurance perte de gain maladie LAMal

Un complément aux prestations de l’assurance maternité fédérale (APG) de 13.6 % sur le salaire brut est versé pendant 16 semaines, sans plafond salarial.

Prestations de l’assurance perte de gain LCA

- Indemnité journalière à hauteur de 80%, 90% ou 100% du salaire assuré

- Délai d’attente à choix, durée des prestations de 730 jours dans un délai de 900 jours

- Conforme à la Convention collective nationale de travail pour les hôtels, restaurants, et cafés (CCNT) pour les employeurs qui y sont soumis

- Participation aux excédents en cas de rendement positif du contrat

- Versement du salaire aux survivants en cas de décès suite à une maladie de l’assuré

- Option d’une assurance complémentaire : indemnité de maternité et de paternité en complément de l’assurance maternité et paternité fédérale (APG).

Vos avantages

Bien protégés

Vous protégez vos collaborateurs contre la perte de gain en cas de maladie – et votre entreprise contre le coût élevé du maintien d’un salaire.

Solutions individuelles

Vous choisissez une assurance LAMal ou LCA adaptée à votre entreprise et définissez le montant des indemnités journalières et la durée du délai d’attente.

Annonces online

Facilitez-vous la tâche en nous annonçant les cas de maladie de manière simple, sûre et rapide via la plateforme digitale HOTELA+.

Assurance perte de gain maladie LAMal et LCA : quelles sont les différences ?

L’assurance perte de gain maladie LAMal est une assurance sociale avec des prestations bien définies, déterminées et fixées par la loi.

L’assurance selon la LCA repose sur un contrat d’assurance de droit privé, ce qui permet des prestations plus flexibles. Des assurances complémentaires peuvent également être proposées, comme par exemple l’allocation de maternité et de paternité. Autre avantage de l’assurance perte de gain maladie LCA : HOTELA rembourse les éventuels excédents issus d’un résultat d’assurance positif.

| Perte de gain maladie selon la LAMal | Perte de gain maladie selon la LCA | |

| Etendue de la couverture de base | Maladie | Maladie |

| Prestations complémentaires en cas de maternité (uniquement pour les salariés) | Complément aux prestations de l’assurance maternité fédérale (APG) de 13.6% du salaire brut, pendant 16 semaines. Pas de plafond de salaire. Pas de délai d’attente. | Possibilité d’inclure une indemnité maternité à 80%, 90% ou 100% du salaire assuré, pendant 14 ou 16 semaines, en complément de l’assurance maternité fédérale (APG). Délai d’attente à choix entre 0 et 30 jours. |

| Prestations complémentaires en cas de paternité | Aucune prestation | Possibilité d’inclure une indemnité paternité (uniquement en combinaison avec le complément maternité). Durée maximale de 14 jours, sans délai d’attente. Taux du salaire assuré identique à celui du complément maternité. |

| Cercle de personnes assurées | Salariés, y compris les apprentis. Indépendants et membres de leur famille, pour autant que le personnel soit également assuré pour ce risque auprès de HOTELA. | Salariés, y compris les apprentis. Indépendants et membres de leur famille, pour autant que le personnel soit également assuré pour ce risque auprès de HOTELA. |

| Délai d’attente | 0 à 180 jours. Le délai d’attente est appliqué une fois par année civile, mais au maximum une fois par cas | 7 à 360 jours. Le délai d’attente est appliqué une fois par année civile, mais au maximum une fois par cas. |

| Revenu déterminant | Salaire brut soumis à l’AVS | Salaire brut soumis à l’AVS, y compris les allocations familiales |

| Couverture d’assurance (plafond annuel) | Pas de limite | Maximum CHF 370’500 (2.5 fois le montant maximum LAA) |

| Montant des prestations | 80% / 90% / 100% du salaire assuré | 80% / 90% / 100% du salaire assuré |

| Durée des prestations | 720 jours dans une période de 900 jours | 730 jours dans une période de 900 jours |

| Condition d’octroi des prestations | Incapacité de travail prouvée d’au moins 25% | Incapacité de travail prouvée d’au moins 25% |

| Versement du salaire aux survivants en cas de décès de l’assuré | Aucun | Versement conformément à l’art. 338 al. 2 CO. |

| Durée du contrat | 1 an, renouvelé tacitement chaque année à l’échéance | 3 ans, renouvelé tacitement à l’échéance pour la même durée de contrat. |

| Participation aux excédents | Non | Oui |