Über das Referenzalter hinaus arbeiten (1/2): Was bedeutet dies für die AHV-Rente Ihrer Angestellten?

In der Schweiz bleiben etwa 20 bis 26% aller über 65-Jährigen erwerbstätig. Rund 200’000 Seniorinnen und Senioren arbeiten nach Erreichen des gesetzlichen Rentenalters mindestens eine Stunde pro Woche.

Gemäss einer Umfrage geht es den betreffenden Personen dabei meistens nicht um den Verdienst: 70% der weiterarbeitenden Altersrentnerinnen und -rentner tun dies aus Freude oder aus dem Bedürfnis nach sozialen Kontakten heraus. Finanzielle Gründe stehen lediglich bei 20 bis 30% im Vordergrund. Dass Pensionierte erwerbstätig bleiben entspricht einer Grundtendenz, die durch den demografischen Wandel, den Fachkräftemangel und den politischen Willen geprägt ist, Anreize für die Weiterarbeit nach dem Referenzalter zu schaffen. Folgendes ist zu beachten, wenn einer Ihrer Angestellten in einem Teilpensum weiterarbeiten möchte:

- AHV-Beiträge, ja oder nein ?

- Vorteile der Weiterbeschäftigung ?

- Neuberechnung der AHV-Rente und Zeitpunkt des Antrags

- Berechnungsbeispiel

1. AHV-Beiträge, ja oder nein?

Wer das Referenzalter erreicht hat, muss grundsätzlich weiterhin in die 1. Säule (AHV/IV/EO) einzahlen, solange sie oder er ein Erwerbseinkommen erzielt. Allerdings werden die Beiträge nur auf den Teil des Einkommens erhoben, der 16’800 Franken jährlich bzw. 1400 Franken monatlich übersteigt. Mit diesem Freibetrag sollen Altersrentnerinnen und -rentner motiviert werden (auch im Nebenerwerb), berufstätig zu bleiben.

Mit AHV 21 wurde die Möglichkeit geschaffen, auf den Abzug des Freibetrags zu verzichten und somit Beiträge ab dem ersten Einkommensfranken zu entrichten. Unter bestimmten Voraussetzungen kann auch eine Neuberechnung der AHV-Rente beantragt werden.

2. Vorteile der Weiterbeschäftigung?

Für Angestellte kann sich das Weiterarbeiten über das Referenzalter hinaus lohnen, weil die zusätzlich eingezahlten AHV-Beiträge zu einer Erhöhung der zukünftigen Rente führen oder zur Schliessung allfälliger Beitragslücken eingesetzt werden können. Die betreffende Person bleibt also aktiv und kann erst noch ihre Rente aufbessern – ein durchaus erstrebenswertes Ziel, insbesondere wenn jeder Franken zählt.

Für Sie als Arbeitgebende gilt, dass Sie weiterhin auf das Erfahrungswissen eines qualifizierten, treuen Angestellten zählen können, der oftmals bemüht ist, sein Know-how an jüngere Mitarbeitende weiterzugeben und damit aktiv zur Vermeidung eines Kompetenzvakuums im Betrieb beiträgt. Zudem gewinnen Sie Zeit, um die Nachfolge mittel- oder langfristig und in Ruhe zu organisieren.

3. Neuberechnung der AHV-Rente und Zeitpunkt des Antrags

Wichtig: Bitte machen Sie die betreffende Person darauf aufmerksam, dass sie, sofern sie über das Referenzalter hinaus erwerbstätig bleibt und AHV-Beiträge auf ihrem Einkommen erhoben werden, eine Neuberechnung der AHV-Rente bei ihrer Ausgleichskasse nur einmal beantragen kann. Die Fortsetzung der Beitragszahlung ist längstens während fünf Jahren nach Erreichen des Referenzalters möglich, sprich bis 70 Jahre.

Die versicherte Person kann den Zeitpunkt für eine Neuberechnung frei wählen. Die Auszahlung der neuberechneten Altersrente kann frühestens ab dem Folgemonat des Antrags zur Neuberechnung erfolgen. Eine rückwirkende Auszahlung des neu berechneten Betrags ist ausgeschlossen.

Vollständige Beitragsdauer

Eine Vollrente erhalten versicherte Personen, die ab dem 1. Januar seines 21. Lebensjahr bis zum Erreichen des Referenzalters, also 43 bis 44 Jahre lang, lückenlos* AHV-Beiträge gezahlt haben. Wer nach Erreichen des Referenzalters ein beitragspflichtiges, unaufgewertetes Einkommen erzielt, kann eine Neuberechnung beantragen, um die Altersrente zu erhöhen. Die neue Rente darf den Maximalbetrag der Skala 44, welche die Renten im Verhältnis zum durchschnittlichen Jahreseinkommen bemisst, nicht überschreiten.

* Männer: 65 Jahre, Frauen bis 2028: 64 Jahre, danach 65 Jahre

Unvollständige Beitragsdauer

Für die Anrechnung von weiteren Beitragsjahren müssen für jedes Kalenderjahr jeweils zwei Bedingungen erfüllt sein.

- Erste Bedingung: Dabei gilt, dass das gesamte erzielte Erwerbseinkommen für den Vergleich berücksichtigt wird, selbst wenn ein Teil davon nicht beitragspflichtig war. Für die Neuberechnung der Altersrente werden hingegen nur die Einkommen berücksichtigt, auf welchen Beiträge entrichtet wurden.

Das nach dem Referenzalter erzielte Erwerbseinkommen muss mindestens 40 % des durchschnittlichen bisherigen Erwerbseinkommens betragen (ohne Einbezug des Einkommens des Ehepartners oder von teuerungsbedingten Anpassungen). - Zweite Bedingung: Der jährlich entrichtete Beitrag muss mindestens dem jährlichen Mindestbeitrag (2025: 530 Franken) entsprechen..

Sonderfall Ehepaare

Durch die Neuberechnung der Altersrente eines Ehepartners wird die Altersrente des andern Ehepartners nicht neu berechnet, da keine weitere Einkommensteilung vorgenommen wird. Hingegen wird die Plafonierung der beiden Altersrenten neu geprüft. Die Summe der beiden Einzelrenten eines Ehepaares darf nämlich nicht grösser sein als 150 % der Maximalrente. Wird dieser Höchstbetrag überschritten, werden die beiden AHV-Renten entsprechend gekürzt.

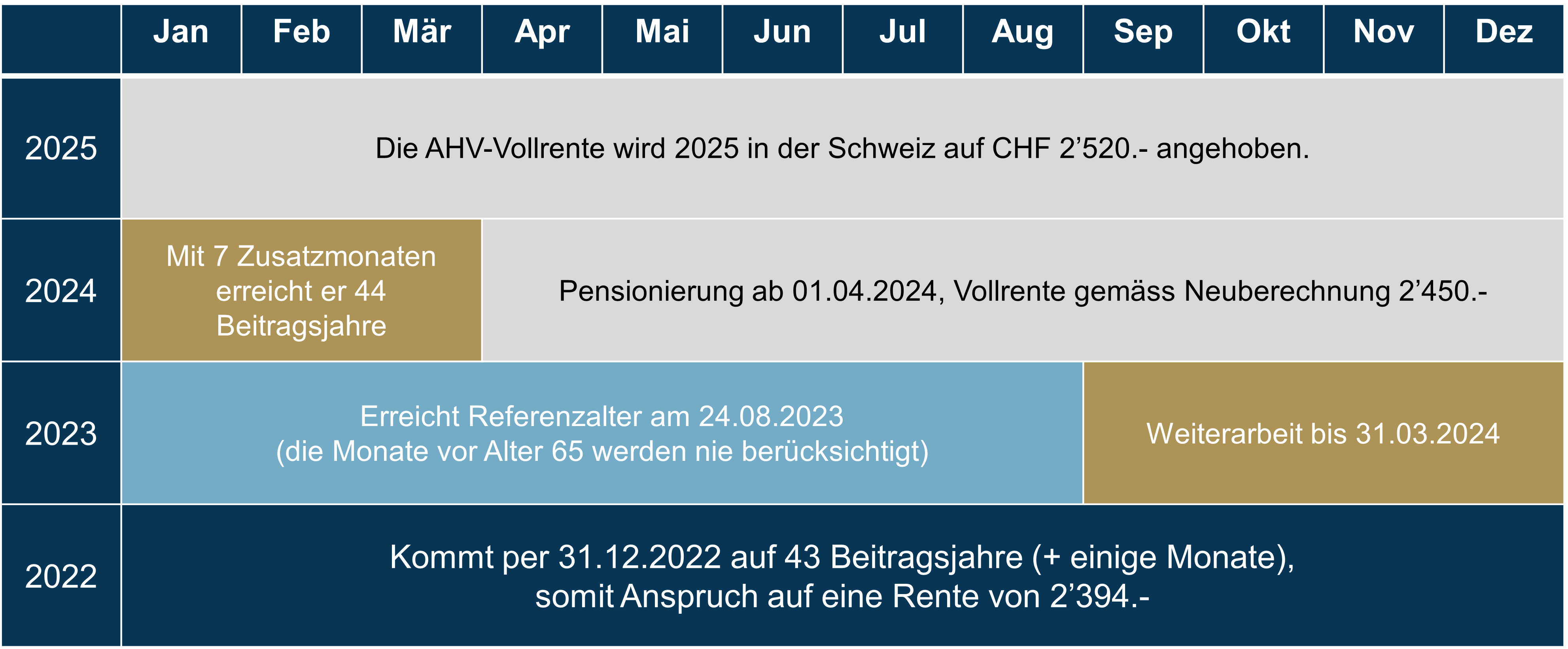

4. Berechungsbeispiel

Hier finden Sie ein Berechnungsbeispiel für die Situation von Herrn Rochat. Jeder Fall ist jedoch indivuell. Am 24. August 1958 geboren, erreicht er das Referenzalter von 65 Jahren am 24. August 2023.

Aufgrund einer Unterbrechung seiner beruflichen Karriere kommt er auf 43 AHV-Beitragsjahre und hat theoretisch Anspruch auf eine Rente von 2394 Franken. Er bleibt bis zum 31. März 2024 berufstätig. Mit den zwischen September 2023 und März 2024 geleisteten AHV-Beiträgen kann er eine Beitragslücke schliessen, und es wird ihm ein 44. Beitragsjahr angerechnet. Er erhält fortan eine Vollrente von 2450 Franken. Seit 2025 liegt dieser Betrag in der Schweiz für alle AHV-Rentnerinnen und Rentner bei 2520 Franken.

Wer über das Referenzalter hinaus arbeitet hat zwei Möglichkeiten:

- Entweder nutzt die versicherte Person den AHV-Freibetrag, um weniger Beiträge zu zahlen und um kurzfristig bzw. bis zum tatsächlichen Renteneintritt ein höheres Nettoeinkommen zu erzielen.

- Oder die versicherte Person verzichtet auf den Freibetrag und leistet volle Beiträge, um die zukünftige AHV-Rente zu ergänzen oder aufzubessern.

Die Weiterführung der Tätigkeit eines Mitarbeitenden über das Referenzalter hinaus – bei einer Reduktion des Arbeitspensums auf Teilzeit – beschränkt sich nicht darauf, seine AHV-Rente im Falle einer Lücke langfristig zu verbessern. Sie ermöglicht auch einen schrittweisen Übergang. Für das Unternehmen bietet sich so die Gelegenheit, den Wissenstransfer zu organisieren, den vorübergehenden Mangel an qualifizierten Arbeitskräften zu beheben und Zeit bei der Nachfolgeplanung zu gewinnen. Diese Entscheidung muss jedoch im Vorfeld begleitet werden: Der Mitarbeiter muss über die ihm zur Verfügung stehenden AHV-Optionen informiert werden. Der vertragliche Rahmen muss geklärt und seine interne Rolle muss im Voraus festgelegt werden.

Die schrittweise Pensionierung ist somit nicht nur ein Instrument der individuellen Vorsorge, sondern auch ein Hebel für das Ressourcenmanagement jeder Organisation, die auf die Kontinuität und Stabilität ihrer Teams bedacht ist. Zu beachten ist, dass der finanzielle Vorteil grösser sein kann, wenn der Arbeitnehmer beschliesst, seine Rente um ein bis fünf Jahre aufzuschieben. In unserem nächsten Artikel werden wir näher darauf eingehen, warum diese Entscheidung sowohl für den Arbeitnehmer als auch für seinen Arbeitgeber von Vorteil sein kann.

HOTELA – Wer sind wir?

Die HOTELA steht allen Branchen offen. Sie ist die offizielle AHV-Ausgleichskasse von :

- HotellerieSuisse,

- SRV FSV Schweizer Reise-Verband,

- Swiss Snowsports,

- senesuisse,

- ASPS Spitex privée,

- Swissinterpro.

Den Unternehmen, die Mitglied unserer Verbände sind, bieten wir massgeschneiderte, mit ihnen und für sie konzipierte Lösungen, dank denen sie ihren administrativen Aufwand reduzieren und ihre alltäglichen Abläufe vereinfachen können. Wenn Sie Mitglied eines dieser Verbände sind, können Sie diese Leistungen ebenfalls in Anspruch nehmen. Ihre Anfrage beantworten wir gerne und unverbindlich.

Um eine Offerte für soziale Versicherungen zu erhalten, kontaktieren Sie uns: