Über das Referenzalter hinaus arbeiten (2/2): Rentenaufschub, Vorteile und Folgen

Die Pensionierung ist ein einschneidendes Lebensereignis, das von jedem Menschen anders vorbereitet und empfunden wird. Mit der Reform AHV 21 sind seit Januar 2024 flexiblere Bedingungen in Kraft getreten, die es ermöglichen, den Austritt aus dem Arbeitsleben unter Berücksichtigung des Gesundheitszustands, der Höhe der Ersparnisse und der eigenen Wünsche zu gestalten. Der vorangehende Artikel “Über das Referenzalter hinaus arbeiten: Was bedeutet dies für die AHV-Rente Ihrer Angestellten?” behandelte den Fall von Angestellten, die in Teilzeit weiterarbeiten. Es gibt aber auch andere Ausstiegsszenarien, zu denen der Aufschub der ganzen Altersrente oder eine Pensionierung in Etappen gehören. Alle Übergangsmodelle geben Anspruch auf einen lebenslangen Rentenzuschlag. Für Arbeitgebende bringen sie unterschiedliche Folgen mit sich.

- Aufschub der Altersrente und Anmeldung des Aufschubs

- Berufliche Vorsorge

- Sonderfälle: Invalidität und Tod

- Etappenweiser Ausstieg aus dem Berufsleben

- Vorteile und Folgen des Aufschubs

1. Aufschub der Altersrente und Anmeldung des Aufschubs

Angenommen, Ihr Angestellter hat Freude an seiner Arbeit und möchte mindestens ein Jahr lang in Vollzeit auf seinem Posten bleiben, obwohl er das Referenzalter erreicht hat. Er bezieht somit vorläufig keine AHV-Rente und zahlt weiterhin AHV-Beiträge. Nach einem Aufschub von mindestens 12 Monaten erhält er lebenslang eine höhere Rente, und zwar ungeachtet dessen, ob er den Freibetrag* nutzt oder auf sein gesamtes Einkommen Beiträge zahlt. Pro aufgeschobenes Jahr ergibt sich nachfolgender Zuschlag auf den Rentenbetrag, wobei der Rentenbezug spätestens mit 70 Jahren obligatorisch wird:

Erhöhungssatz der AHV-Rente:

- 66 Jahre: + 5.2 %

- 67 Jahre : + 10.8 %

- 68 Jahre : + 17.1 %

- 69 Jahre : + 24 %

- 70 Jahre : + 31.5 %.

Das Gesuch um Aufschub der Altersrente muss vom betreffenden Angestellten frühzeitig (im Idealfall 3 bis 6 Monate vor Erreichen des 65. Altersjahrs) eingereicht werden. Es genügt, im Anmeldeformular das Feld “Aufschub” anzukreuzen. Achtung: Wird die Rente einmal ausbezahlt, ist kein Aufschub mehr möglich!

*Zur Erinnerung: Die Franchise entspricht dem Betrag der Mindestbeiträge, die auf den Teil des Einkommens erhoben werden, der 16 800 CHF pro Jahr bzw. 1400 CHF pro Monat einer erwerbstätigen Person nach dem Referenzalter übersteigt.

2. Berufliche Vorsorge

Ein Angestellter, der sich für einen Rentenaufschub entscheidet, kann die Weiterführung seiner Pensionskasse bei Ihrer Vorsorgeeinrichtung beantragen. Dies bis zur Aufgabe seiner Erwerbstätigkeit, längstens jedoch bis Alter 70. Dazu braucht es eine von Ihnen und von der betreffenden Person unterzeichnete Vereinbarung, die die Weiterführung der Pensionskasse bestätigt. Beide Seiten werden somit ihre Beiträge weiter einzahlen, wobei der BVG-pflichtige Lohn dem AHV-pflichtigen Bruttolohn entspricht.

Wer über das Referenzalter hinaus erwerbstätig bleibt kann nicht nur soziale Kontakte pflegen und Erfahrungswissen weitergeben, sondern durch die Weiterführung der Pensionskasse auch sein angespartes Altersguthaben aufstocken und folglich seine Rente aufbessern: Das individuelle Konto trägt bis zum definitiven Renteneintritt Zinsen, und der Umwandlungssatz steigt mit jedem ganzen Zusatzjahr um 0.2 Prozentpunkte (bei einem Rentenbezug im Verlauf des Jahres erfolgt eine Berechnung im Verhältnis zur Anzahl Monate). Die Möglichkeiten, sich eine aufgeschobene Rente auszahlen zu lassen, sind gleich wie bei Altersguthaben, die mit Erreichen des Referenzalters bezogen werden: Die zweite Säule kann als Rente, als Kapital oder als Kombination der beiden Bezugsvarianten ausgezahlt werden (ein Teil wird als Kapital bezogen, der Rest wird in eine Rente umgewandelt).

Die Weiterführung der Pensionskasse kann durchaus ein Argument sein, um Senior-Mitarbeitende mit besonders gesuchtem Anforderungsprofil davon zu überzeugen, im Betrieb zu bleiben. Allerdings darf man nicht vergessen, die zusätzlichen Beitragszahlungen budgetseitig einzuplanen. Um Missverständnisse zu vermeiden sollten Dauer und Bedingungen der Weiterführung zudem klar festgehalten werden.

Einkäufe in die Pensionskasse, die zur Schliessung von Vorsorgelücken dienen, sind bis zum Datum des Renteneintritts möglich und grundsätzlich gänzlich steuerbefreit, ausser wenn die versicherte Person eine AHV-Rente bezieht. Vor einem Einkauf empfiehlt es sich, die Frage der Steuerbefreiung bei der Steuerbehörde abzuklären.

Auf folgenden wichtigen Punkt sollten Sie Ihre Angestellten aufmerksam machen: Nach einem Einkauf sind Kapitalbezüge weniger als drei Jahre vor der Pensionierung nicht möglich. Wenn Ihr Angestellter einen Einkauf in die 2. Säule tätigt, kann er sich die betreffende Summe folglich während dreier Jahre nicht als Kapital auszahlen lassen. Will er den Betrag beziehen, wird der dem Einkauf entsprechende Anteil automatisch in eine Rente verwandelt.

3. Sonderfälle: Invalidität und Tot

Wichtig: mit Erreichen des 65. Altersjahrs erlischt der Anspruch auf Invaliditätsleistungen. Bei Arbeitsunfähigkeit endet die Versicherungsdeckung in der Regel nach 3 Monaten. Dauert die Arbeitsunfähigkeit mehr als 12 Monate erhält die versicherte Person ab dem ersten Tag des 13. Absenzmonats automatisch eine Altersrente. Verstirbt eine Person während der Aufschubdauer haben die Hinterbliebenen Anspruch auf die vorgesehenen Leistungen.

4. Etappenweiser Ausstieg aus dem Berufsleben

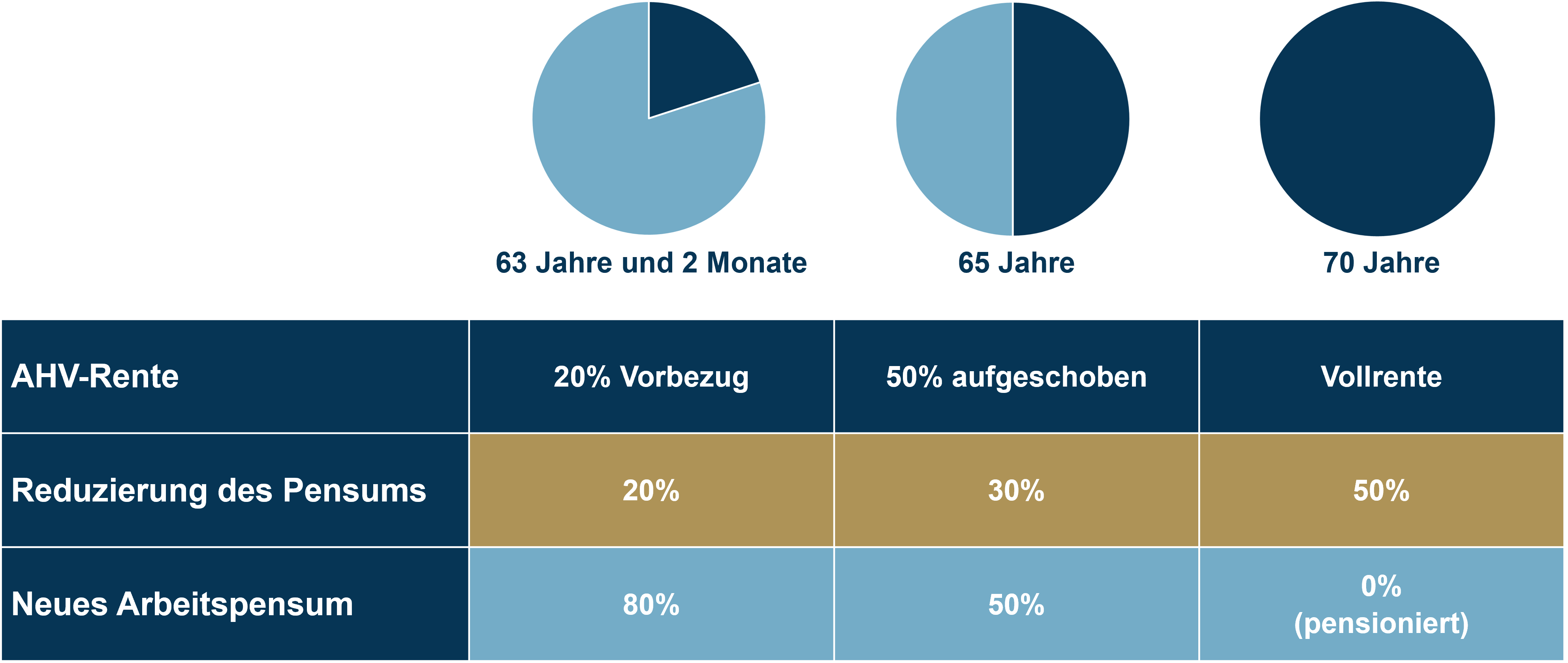

Damit ein genaues Bild aller Vorteile des Rentenaufschubs entstehen kann soll hier auch die Variante des Ausstiegsszenarios in Etappen betrachtet werden, bei der die betreffende Person einen harten Schnitt vermeiden und ihr Arbeitspensum schrittweise zurückfahren möchte. Dies mit dem Ziel, den Übergang zur Pensionierung flexibler zu gestalten, oder weil sie die neu eingeführte Möglichkeit nutzen möchte, Erwerbs- und Renteneinkommen (AHV, BVG) eine Zeitlang zu kombinieren. Dadurch kann ein sanfter Übergang und der Transfer von Kompetenzen gewährleistet werden.

Nach Vollendung des 63. Altersjahrs besteht in der Tat die Möglichkeit, das Arbeitspensum auf 80% zu reduzieren und eine AHV-Teilrente zu beziehen. Mit Erreichen des Referenzalters kann die betreffende Person dann zu einem Pensum von 50% übergehen und 50% ihrer AHV-Rente beziehen. Bei der definitiven Pensionierung, die im Höchstalter von 70 Jahren erfolgen muss, wird die AHV-Rente ausgehend von den effektiv geleisteten Beiträgen neu berechnet.

5. Vorteile und Folgen des Aufschubs

Die Möglichkeit, die Altersrente ganz oder teilweise aufzuschieben, ist nicht nur für Mitarbeitende eine Chance. Ein gut konzipierter Rentenaufschub kann sich als wirksames HR-Tool erweisen und dazu beitragen, Mitarbeitende und damit ihren Mehrwert länger im Betrieb zu behalten, das Image des Arbeitgebenden zu stärken und Zeit für die Suche nach einer Nachfolgelösung zu gewinnen.

Für Arbeitgebende bringt der Rentenaufschub als Teil der Altersstrategie nur Vorteile. Voraussetzung ist dabei ein offener Dialog mit den Mitarbeitenden, eine enge Koordinierung mit Ihrer Pensionskasse und eine entsprechende Budgetplanung.

Der Aufschub der ganzen Altersrente empfiehlt sich für Angestellte, die eine maximale Aufstockung ihrer Renten anstreben und voll im Berufsleben bleiben möchten, wohingegen ein Altersrücktritt in Etappen für die betreffende Person, die teilweise beruflich aktiv und erwerbstätig bleibt, eine flexiblere und ausgewogenere Alternative darstellt. Auch für Arbeitgebende ist der Wechsel in letzterem Fall weniger abrupt.

Der Rentenaufschub kann zwar den Verbleib erfahrener Fachkräfte im Betrieb oder auch die Betriebskontinuität fördern, setzt jedoch auch ein Bewusstsein für das Risiko der Überlastung oder der beruflichen Erschöpfung sowie für die Auswirkungen auf die Lohnmasse und die Sozialabgaben voraus. Zudem wird Ihre HR-Planung durch den Aufschub möglicherweise komplizierter. Die Weiterbeschäftigung von motivierten Seniorinnen und Senioren kann sich aber mit entsprechender Begleitung der Übergangsphase und geeigneter Betreuung am Arbeitsplatz als echter Wettbewerbsvorteil erweisen.

HOTELA – Wer sind wir?

Die HOTELA steht allen Branchen offen. Sie ist die offizielle AHV-Ausgleichskasse von :

- HotellerieSuisse,

- SRV FSV Schweizer Reise-Verband,

- Swiss Snowsports,

- senesuisse,

- ASPS Spitex privée,

- Swissinterpro.

Den Unternehmen, die Mitglied unserer Verbände sind, bieten wir massgeschneiderte, mit ihnen und für sie konzipierte Lösungen, dank denen sie ihren administrativen Aufwand reduzieren und ihre alltäglichen Abläufe vereinfachen können. Wenn Sie Mitglied eines dieser Verbände sind, können Sie diese Leistungen ebenfalls in Anspruch nehmen. Ihre Anfrage beantworten wir gerne und unverbindlich.

Um eine Offerte für soziale Versicherungen zu erhalten, kontaktieren Sie uns: