AVS 21 : prendre sa retraite ou ne pas prendre sa retraite ?

Connaissez-vous toutes les évolutions prévues dans la nouvelle réforme des retraites qui entrera en vigueur début 2024 ? Retrouvez dans cet article les principaux points à prendre en compte, qu’ils touchent aux choix de l’employé ou aux obligations de l’employeur.

Prendre sa retraite ou ne pas prendre sa retraite, telle est la question. Mais surtout, quand la prendre ? Cette interrogation nous touche toutes et tous. D’autant plus lorsqu’on se sent en pleine forme, qu’on souhaite continuer à s’engager pour la collectivité ou, tout simplement, que l’on veut quitter le monde professionnel de manière progressive. Avec l’entrée en vigueur le 1er janvier 2024 de la réforme « AVS 21 » – appelée aussi « stabilisation de l’AVS » –, la réponse prend désormais un tour nouveau avec des incidences non seulement pour les personnes ayant atteint l’âge prescrit par la loi, mais aussi pour les employeurs, tous secteurs confondus, y compris l’hôtellerie et la restauration.

En effet, avec l’harmonisation progressive pour les deux sexes de l’âge de référence à 65 ans et la mise en place d’une retraite plus flexible, la réforme AVS 21 a fait bouger les lignes. Il est donc important de s’informer pour prendre désormais ses décisions en toute connaissance de cause. Qu’il s’agisse du moment le plus opportun pour arrêter de travailler, ou, pour un employeur, d’engager ou de prolonger le contrat d’un « retraité ».

1. L’âge de référence

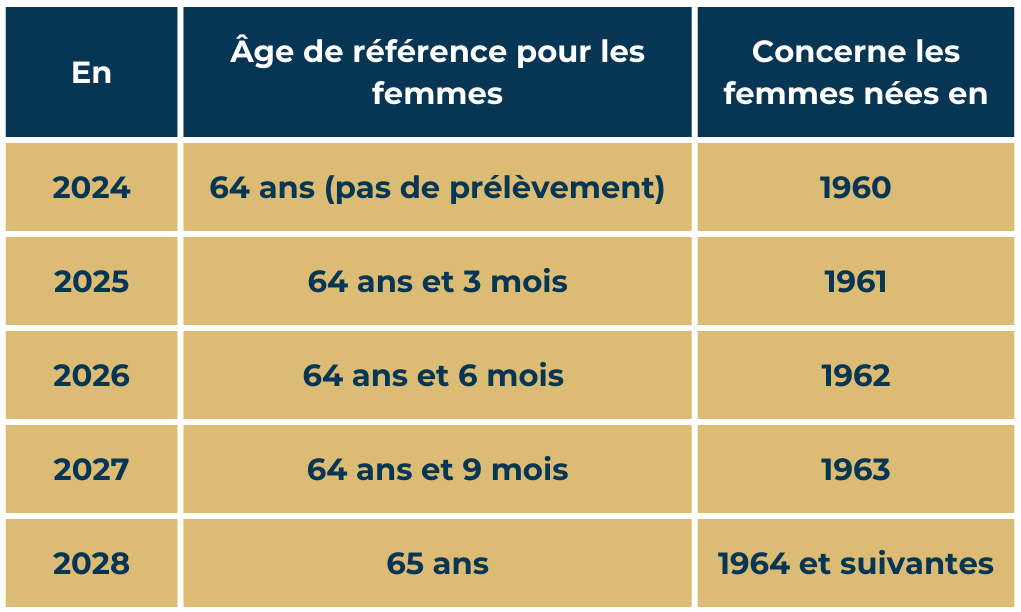

Principal changement de cette réforme, l’âge de la retraite – appelé désormais « âge de référence » – va être harmonisé pour les hommes et les femmes à 65 ans. Une période transitoire est prévue dans ce cadre pour la génération de femmes nées entre 1961 et 1964, qui atteindra progressivement, par palier, l’âge prescrit d’ici 2028.

Pour les femmes de la génération transitoire – soit celles nées entre 1961 et 1969 – des mesures compensatoires sont également prévues. En effet, pour celles qui décideraient de prendre une retraite anticipée, les réductions de perception seront moins fortes. Quant à celles qui arrêteront leur activité professionnelle à l’âge prescrit par la loi, elles recevront un supplément de rente à vie, pouvant aller de CHF 12.50 à CHF 160.- par mois, échelonné en fonction de l’âge et de la catégorie de revenu.

2. La flexibilité

La principale évolution de la réforme AVS 21 consiste en une flexibilité accrue dans l’aménagement de sa retraite. Ceci peut aussi bien toucher la volonté d’anticiper la transition vers cette nouvelle étape de vie que celle de repousser cette échéance à plus tard. En effet, alors qu’il n’était possible, jusqu’à présent, de percevoir sa rente qu’en totalité (et un ou deux ans à l’avance), il sera désormais possible de le faire – partiellement ou en totalité – à partir de n’importe quel mois entre 63 et 70 ans (62 ans pour les femmes faisant partie de la génération transitoire).

3. L’anticipation

Désormais, tout travailleur pourra dès 63 ans (62 ans pour les femmes de la génération transitoire) anticiper la perception de sa rente avant d’atteindre l’âge de la retraite, à concurrence de 20 % au minimum et de 80 % au maximum, jusqu’à l’obligation de percevoir sa rente dans son intégralité à 70 ans. À noter que la part anticipée ne pourra être modifiée dans ce cadre qu’une seule et unique fois. La perception sera, quant à elle, adaptée en fonction de la période d’anticipation et des taux de réduction appliqués. Avec cette solution, chaque personne pourra ainsi quitter la vie active à son rythme.

4. L’ajournement

Grâce à la flexibilisation des retraites, il sera dorénavant possible d’ajourner la perception de sa rente que l’on change d’emploi ou que l’on poursuive son activité salariée au-delà de l’âge légal prévu pour la fin de la vie active.

- Renoncer à sa franchise : Les personnes qui souhaitent poursuivre leur activité professionnelle au-delà de l’âge ordinaire de la retraite pourront, sous certaines conditions, améliorer leur rente AVS qui serait encore incomplète. Pour ce faire, elles peuvent renoncer à leur franchise de CHF 16’800.- par an et cotiser dès le premier franc de salaire. Il leur faudra toutefois annoncer à leur employeur leur renonciation à cette franchise annuelle avant la perception du premier salaire 2024.

- Ajourner la perception de sa rente : la réforme AVS 21 permet de repousser, de manière partielle ou intégrale, le moment où l’on touche l’entier de sa rente AVS. Cela permet de faciliter le départ progressif de son activité tout en bénéficiant déjà d’une partie de sa rente. À noter que l’on peut reporter le moment de perception de sa rente au minimum d’un an, au maximum de cinq, donc au plus tard à 70 ans. En repoussant la perception de sa rente AVS d’un an, celle-ci augmentera de 5,2 %. En décidant d’attendre cinq ans, celle-ci augmentera en proportion de 31,5 %.

- Anticiper et ajourner la perception de la rente : le nouveau droit permet également de combiner l’anticipation du versement d’une partie de la rente et d’ajourner la partie restante, avec une seule modification possible entre 63 et 70 ans (62 ans pour les femmes de la génération transitoire).

5. Les cotisations

Important à savoir : toute personne qui continue de travailler au-delà de l’âge de la retraite est tenue de payer des cotisations à l’AVS, soit dès le premier franc de salaire si elle a renoncé à sa franchise annuelle ou lorsqu’elle dépasse les CHF 16’800.- de revenu par an si elle a décidé de conserver cette franchise.

6. Les impôts

Dernier point, mais il est d’importance puisqu’il touche à la fiscalité : si l’on perçoit à la retraite un salaire auquel s’ajoute une partie de sa pension, son revenu peut augmenter et engendrer une hausse d’impôts.

Pour plus de détails sur ces mesures, nous vous invitons à consulter le site de l’OFAS ainsi que le mémento du Centre AVS/AI. La vidéo du Centre d’information AVS/AI vous aidera également à entrer dans le vif du sujet tout en douceur.

Et si vous préférez vous consacrer au développement de votre établissement plutôt que de vous perdre dans les méandres de la réforme AVS 21, faites appel à HOTELA. Nous pouvons vous aider dans la gestion de vos assurances sociales. Contactez-nous !