Travailler après l’âge de référence (1/2) : quel impact sur la rente AVS de vos employés ?

En Suisse, environ 20 à 26 % des personnes âgées de 65 ans et plus poursuivent une activité professionnelle. Cela représente environ 200’000 seniors qui travaillent au moins une heure par semaine après l’âge légal de la retraite.

Les motivations sont majoritairement non financières : une enquête révèle en effet que 70 % des retraités actifs exercent une activité par plaisir ou par besoin de lien social, contre environ 20 à 30 % pour des raisons économiques. Cette poursuite d’activité correspond à une tendance de fond, soutenue par le vieillissement démographique, la pénurie de main-d’œuvre et une volonté politique d’encourager le travail au-delà de l’âge de référence. Si l’un de vos employés souhaite s’engager dans ce cadre à temps partiel, voici ce qu’il faut savoir.

- Cotiser ou ne pas cotiser ?

- Pour quels avantages ?

- Recalcul de la rente AVS et dépôt de la demande

- Exemple de calcul

1. Cotiser ou ne pas cotiser ?

En principe, les personnes ayant atteint l’âge de référence doivent continuer à cotiser dans le 1er pilier (AVS/AI/APG) tant qu’elles perçoivent un revenu professionnel. Toutefois, afin d’encourager les retraités à maintenir une activité lucrative, même accessoire, ces cotisations ne sont prélevées que sur la part du revenu qui dépasse CHF 16’800.- par an, soit CHF 1’400.- par mois. Ce montant est appelé « franchise ».

Aujourd’hui, grâce à AVS 21, il est possible de renoncer à cette franchise. En d’autres termes, une personne peut choisir de cotiser sur l’intégralité de son revenu, dès le premier franc. Une décision qui, dans certaines conditions, permet un nouveau calcul de la rente AVS.

2. Pour quels avantages ?

Poursuivre une activité après l’âge de référence peut être intéressant pour un employé. En effet, en versant des cotisations supplémentaires, ce dernier aura la possibilité d’augmenter le montant futur de sa rente AVS ou de combler d’éventuelles lacunes de cotisation. Il restera ainsi non seulement actif, mais pourra aussi optimiser sa retraite. Cette stratégie est à considérer sérieusement, surtout dans un contexte où chaque franc compte.

En tant qu’employeur, vous bénéficiez de l’expertise d’un collaborateur qualifié et fidèle. Souvent désireux de transmettre son savoir-faire aux plus jeunes, il contribue activement à la continuité des compétences au sein de votre entreprise, tout en vous offrant un délai supplémentaire pour organiser sereinement son remplacement à court ou moyen terme.

3. Recalcul de la rente AVS et dépôt de la demande

Attention toutefois, n’oubliez pas de prévenir l’employé concerné ! S’il continue à exercer une activité lucrative après l’âge de référence et que des cotisations AVS sont prélevées sur son revenu, il ne pourra demander qu’une seule fois à sa caisse de compensation le recalcul de sa rente AVS. En outre, il n’est possible de continuer à cotiser que pendant 5 ans au maximum après avoir atteint l’âge de référence, soit jusqu’à 70 ans révolus.

Chaque assuré peut choisir librement le moment où il souhaite déposer sa demande de recalcul. Une fois accepté, le versement de la nouvelle rente AVS débutera au plus tôt le mois suivant le dépôt de la demande. Le nouveau montant ne s’applique pas rétroactivement.

En cas de cotisations complètes

Si un assuré cotise à l’AVS dès le 1er janvier de sa 21ème année et jusqu’à l’âge de référence, soit durant 43 à 44 ans sans interruption*, il peut alors prétendre à une rente complète. En percevant des revenus soumis à cotisations et non revalorisés après l’âge de référence, il peut demander un recalcul pour augmenter sa rente si celle-ci reste dans la limite du plafond de l’échelle 44 qui définit le montant des rentes en fonction du revenu annuel moyen.

* 65 ans pour les hommes, 64 ans jusqu’en 2028 pour les femmes, puis 65 ans

En cas de cotisations incomplètes

Pour que les années de cotisations supplémentaires de l’assuré soient prises en compte, deux conditions doivent être remplies pour chaque année civile.

- Première condition : le revenu réalisé après l’âge de référence doit s’élever au minimum à 40 % de son revenu moyen antérieur (sans tenir compte du revenu de son conjoint ou de revalorisation due à l’inflation).

À noter que la comparaison se fonde sur l’intégralité du revenu réalisé, même si une partie n’est pas soumise à cotisation. Dans le nouveau calcul de la rente de vieillesse en revanche, seuls les revenus soumis à cotisation sont pris en compte. - Deuxième condition : les cotisations annuelles versées doivent correspondre au moins au montant annuel de cotisation minimale, soit CHF 530.- pour 2025.

Cas particulier : les couples mariés

Le nouveau calcul de la rente AVS d’une personne n’entraîne pas le nouveau calcul de celle de son conjoint, car les revenus ne sont plus partagés. En revanche, le plafonnement des rentes est réexaminé. La somme des deux rentes AVS simples d’un couple ne doit en effet pas excéder 150 % de la rente maximale. Si cette limite est dépassée, les deux rentes AVS sont réduites en conséquence.

4. Exemple de calcul

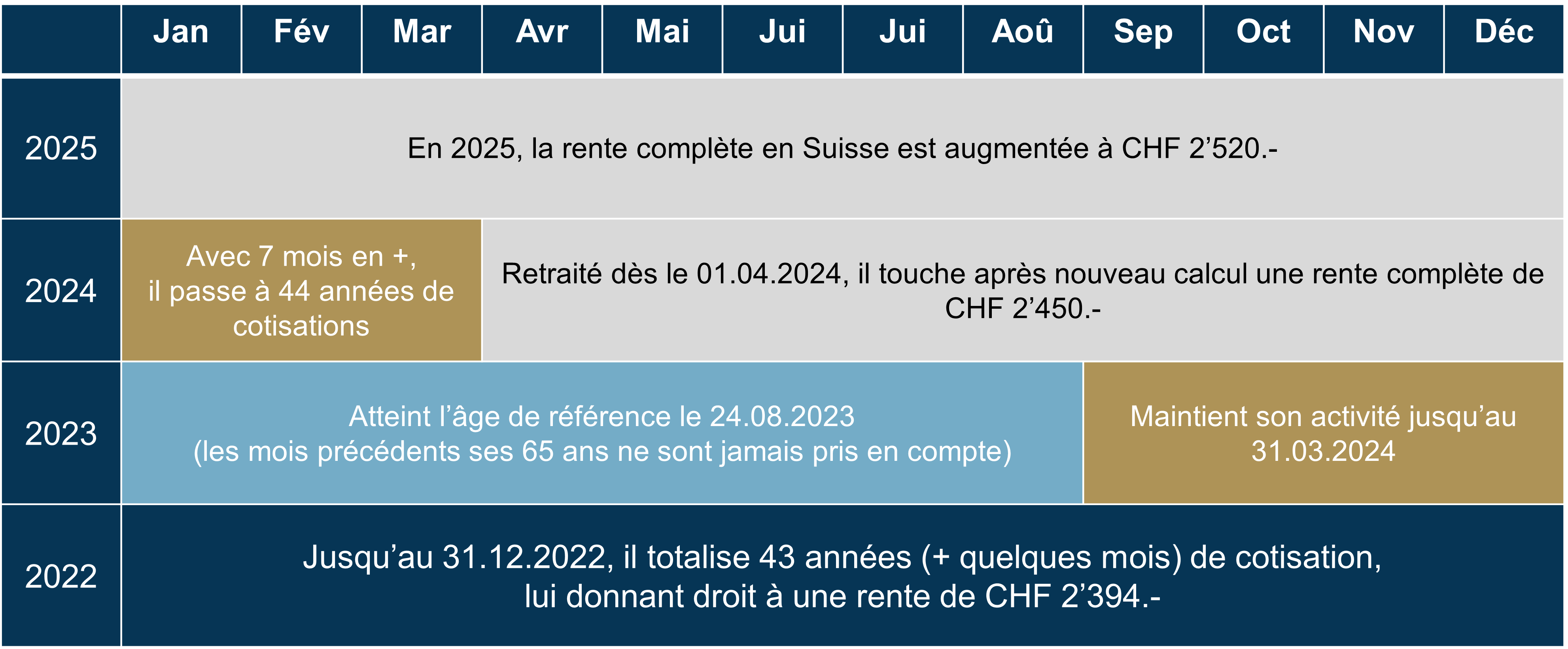

En gardant à l’esprit que chaque cas est spécifique, voici un exemple de calcul. Monsieur Rochat, né le 24 août 1958, atteint l’âge de référence le 24 août 2023, à l’âge de 65 ans. Il totalise alors 43 années de cotisations à l’AVS et a droit en théorie à une rente de CHF 2’394.-. Or il garde un emploi jusqu’au 31 mars 2024. Ayant cotisé à l’AVS de septembre 2023 à mars 2024, Monsieur Rochat comble une lacune de cotisation et est crédité d’une 44e année de cotisations. Il touche désormais une rente complète de CHF 2’450.- (montant augmenté en Suisse dès 2025 pour tous les rentiers à CHF 2’520.-).

Lorsque l’on poursuit une activité après l’âge de référence, deux options se présentent :

- Soit l’assuré profite de la franchise AVS pour cotiser moins et conserver un revenu net plus élevé à court terme jusqu’à la prise de retraite effective.

- Soit il renonce à la franchise afin de cotiser pleinement, compenser et valoriser le montant futur de sa rente AVS.

Prolonger l’activité d’un collaborateur à temps partiel au-delà de l’âge de référence ne se limite pas à améliorer à terme sa rente AVS si celle-ci est incomplète. Cela permet aussi de préparer une transition progressive. Pour l’entreprise, c’est l’opportunité d’organiser la transmission des savoirs, de répondre temporairement à la pénurie de main-d’œuvre qualifiée et de gagner du temps dans la planification de la relève. Encore faut-il accompagner ce choix en amont : informer le collaborateur sur les options AVS qui se présentent à lui, clarifier le cadre contractuel et anticiper son rôle à l’interne.

La retraite progressive n’est pas uniquement un outil de prévoyance individuelle ; c’est aussi un levier de gestion des ressources pour toute organisation attentive à la continuité et à la stabilité de ses équipes. À noter que si l’employé choisit d’ajourner sa rente d’une à cinq années, le bénéfice financier peut être plus conséquent. Dans notre prochain article, nous verrons pourquoi ce choix peut constituer un atout… pour lui comme pour son employeur.

À propos d’HOTELA

Ouverte à tous les secteurs d’activités, HOTELA est la caisse de compensation AVS officielle de :

- HotellerieSuisse,

- SRV FSV Fédération Suisse du Voyage,

- Swiss Snowsports,

- senesuisse,

- ASPS Spitex privée,

- Swissinterpro.

Les entreprises membres de ces associations bénéficient de solutions sur mesure – conçues avec et pour elles – afin de réduire leur charge administrative et simplifier leur gestion quotidienne. Si vous êtes affilié à l’une de ces associations, vous pouvez, vous aussi, en profiter. Contactez-nous sans engagement.

N’hésitez pas à nous contacter pour obtenir une offre pour vos différentes assurances sociales.