Travailler après l’âge de référence (2/2) : ajournement de la retraite, avantages et conséquences

La retraite est une phase décisive, planifiée et vécue différemment par chacun. L’entrée en vigueur de la réforme AVS 21 permet, depuis janvier 2024, de flexibiliser son départ à la retraite en fonction de son état de santé, de son épargne et de ses envies. Dans un précédent article, « Travailler après l’âge de référence : quel impact sur la rente AVS de vos employés ? », nous avons évoqué le maintien d’une activité à temps partiel, mais il existe d’autres cas de figure. Votre employé peut décider par exemple d’ajourner entièrement la cessation de son activité professionnelle, ou de partir progressivement à la retraite. Quel que soit le modèle choisi, ses effets sur le revenu sont valables à vie. Un choix qui n’est par ailleurs pas sans impact pour les employeurs.

- Ajournement de la rente de vieillesse et dépôt de la demande

- Prévoyance professionnelle

- Cas particuliers : invalidité et décès

- Retraite progressive

- Avantages et conséquences de l’ajournement

1. Ajournement de la rente de veillesse et dépôt de la demande

Arrivé à l’âge de référence, votre collaborateur apprécie son travail et souhaite maintenir son activité à plein temps, durant au moins un an. Il ne touchera donc pas de rentes AVS dans l’immédiat et continuera de cotiser à l’AVS. Dans ce cas, il pourra bénéficier d’une augmentation de sa rente à vie dès 12 mois de prolongation de travail, indépendamment du fait qu’il cotise sur la franchise* ou sur l’intégralité de son revenu. Ceci équivaut aux hausses suivantes par année supplémentaire, 70 ans étant l’âge où la perception de la rente de vieillesse devient obligatoire.

Rente AVS supplémentaire

- 66 ans : + 5.2 %

- 67 ans : + 10.8 %

- 68 ans : + 17.1 %

- 69 ans : + 24 %

- 70 ans : + 31.5 %.

Dans tous les cas, votre employé doit déposer proactivement une demande d’ajournement de rente AVS à sa caisse de compensation, idéalement 3 à 6 mois avant la date de son 65e anniversaire. Il suffit alors de cocher la case « ajournement ». Attention, toutefois ! Une fois la rente AVS versée, son ajournement n’est plus possible.

*Pour rappel, la « franchise » correspond au seuil de revenu de CHF 16’800.- par an d’une personne active après l’âge de référence (soit CHF 1’400.- par mois), en-dessous duquel les cotisations prélevées sont facultatives.

2. Prévoyance professionnelle

Si votre employé prend ses dispositions pour ajourner sa retraite, il pourra également dans ce cadre demander de maintenir sa prévoyance professionnelle auprès de votre institution de prévoyance jusqu’à la cessation de son activité lucrative. Là à nouveau, au plus tard jusqu’à l’âge de 70 ans révolus. Si tel est son choix, un accord signé entre vous et votre employé est requis pour confirmer le maintien de la prévoyance au-delà de l’âge de référence. En conséquence, vous et votre employé continuez de cotiser chacun votre part. Le salaire soumis à la LPP correspond dans ce cas au salaire brut soumis à l’AVS.

Hormis les aspects positifs liés à la sociabilisation et à la richesse du partage d’expérience, les employés qui poursuivent leur activité lucrative en maintenant leur prévoyance professionnelle en retirent un avantage puisqu’ils améliorent les prestations de leur retraite en consolidant notamment leur compte épargne constitué. En effet, le compte individuel génère de l’intérêt jusqu’à la date de la prise de retraite effective et le taux de conversion est augmenté de 0.2 % par année entière travaillée (ce taux sera calculé au prorata du nombre de mois en cas de retraite prise en cours d’année). En outre, les possibilités de versement des prestations de retraite à la fin de l’ajournement sont les mêmes que celles proposées dans le cadre d’une retraite prise à l’âge de référence : à savoir, percevoir son avoir vieillesse sous forme de rente, de capital ou une combinaison des deux (une partie étant perçue en capital et le solde converti en rente).

Pour l’entreprise, maintenir la couverture LPP d’un senior peut être un atout pour retenir un profil rare. Il faut toutefois anticiper l’effet budgétaire des cotisations prolongées et clarifier les modalités et la durée du maintien pour éviter tout malentendu.

À noter que les rachats dans la caisse de pension destinés à combler des lacunes de prévoyance sont possibles jusqu’à la date de perception des prestations de retraite. Ces rachats sont en principe totalement déductibles fiscalement, sauf si l’assuré perçoit une rente AVS. Il vaut mieux vérifier ce point auprès de l’autorité fiscale avant tout rachat.

Il est important toutefois de mettre en garde vos employés sur le point suivant : aucun versement en espèces ne peut être réalisé moins de 3 ans avant la date de la mise à la retraite. Ceci signifie que si votre employé effectue un rachat dans son 2ᵉ pilier, il ne pourra pas retirer ce montant sous forme de capital pendant les 3 années qui suivent. S’il souhaite le retirer, la part correspondant au rachat sera obligatoirement convertie en rente.

3. Cas particuliers : invalidité et décès

Notez toutefois que les prestations « invalidité » ne sont pas couvertes au-delà de 65 ans révolus. En cas d’incapacité de travail, l’assurance est habituellement suspendue après 3 mois. Si l’incapacité de travail se prolonge au-delà de 12 mois, l’assuré est automatiquement mis au bénéfice des prestations de retraite dès le 1er jour du 13e mois d’absence. En cas de décès pendant la période d’ajournement de la retraite, les survivants ont droit aux prestations prévues.

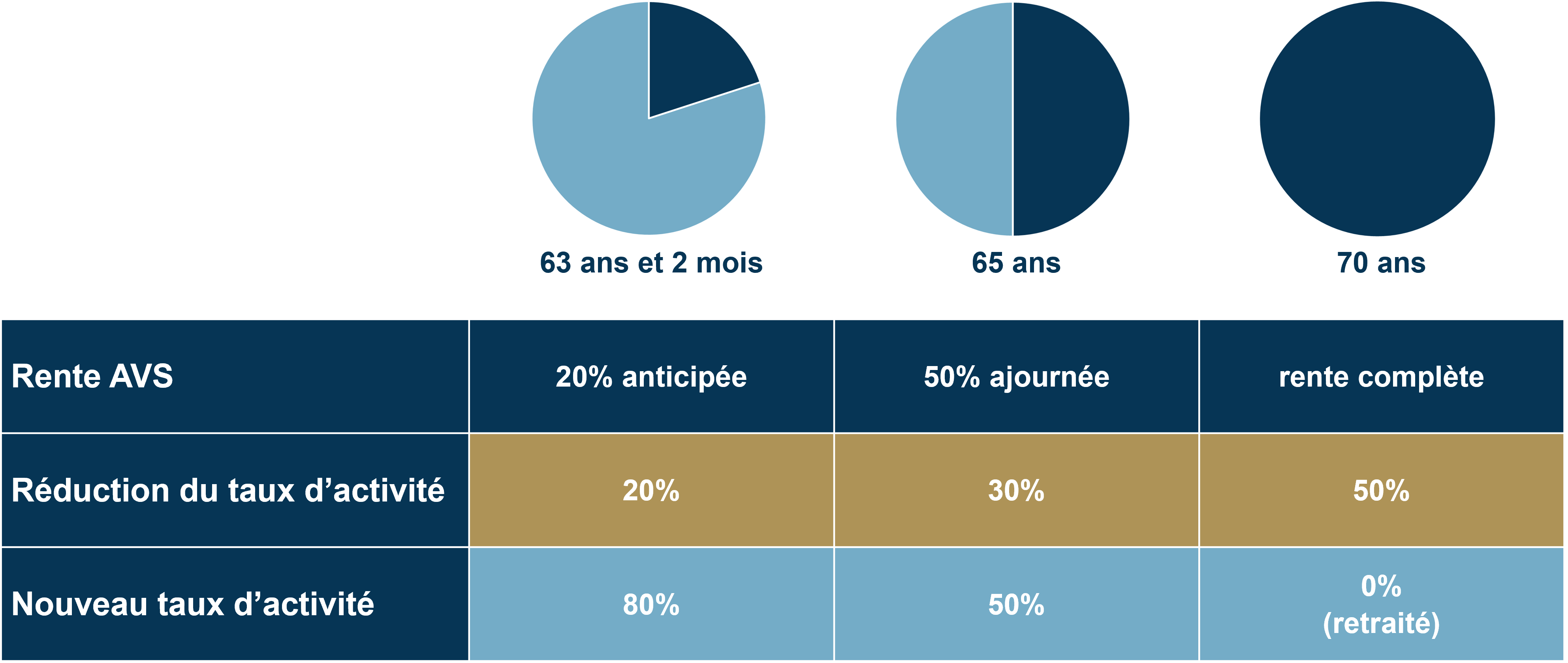

4. Retraite progressive

Pour bien comprendre tous les avantages liés à l’ajournement de la retraite, il est important de prendre également en considération les conséquences d’une prise de retraite progressive. Il peut en effet arriver qu’un de vos employés souhaite conclure sa carrière en douceur et échelonner son départ pour baisser sa charge de travail, gagner en souplesse dans sa transition ou encore combiner pour un temps revenus professionnels et rentes (AVS et LPP), une option qui est désormais possible. Ceci permettra d’assurer une transition flexible tout en préparant le transfert des compétences.

Dès 63 ans révolus en effet, un employé peut réduire par exemple son temps de travail à 80 % et toucher une rente AVS partielle. Une fois l’âge de référence atteint, il peut également maintenir son activité à mi-temps et toucher 50 % de sa rente AVS. Il percevra une rente AVS recalculée selon ses cotisations effectives quand il prendra définitivement sa retraite complète, au plus tard à 70 ans révolus.

5. Avantages et conséquences de l’ajournement

L’ajournement de la retraite, total ou partiel, n’est pas seulement un avantage pour le collaborateur. Bien géré, il peut s’avérer un outil RH performant, car il permet de prolonger la valeur ajoutée des experts internes, de renforcer l’image employeur et de se ménager le temps nécessaire pour préparer la relève.

En tant qu’employeur, vous avez tout à gagner à intégrer cette option dans votre stratégie de gestion des âges. Cela passe par un dialogue ouvert avec vos collaborateurs, mais aussi une coordination étroite avec votre caisse de pension et une anticipation budgétaire.

Si l’ajournement total convient mieux à celles et ceux qui souhaitent maximiser leurs rentes et maintenir un rythme professionnel élevé, la retraite progressive constitue une alternative plus souple et équilibrée, permettant à la fois un maintien d’activité et un revenu partiel pour le collaborateur. L’adaptation est dans ce cadre moins abrupte pour l’employeur.

L’ajournement de la retraite, s’il permet de fidéliser des talents expérimentés ou encore d’assurer la continuité opérationnelle, fait toutefois émerger divers points de vigilance comme le risque de surcharge ou d’usure professionnelle, l’impact sur la masse salariale et sur les charges sociales. Il peut également complexifier votre planification RH. Cependant, le maintien d’un senior motivé et compétent peut devenir un véritable levier de compétitivité, à condition de l’accompagner dans son projet de retraite et d’encadrer le maintien de son activité avec rigueur.

À propos d’HOTELA

Ouverte à tous les secteurs d’activités, HOTELA est la caisse de compensation AVS officielle de :

- HotellerieSuisse,

- SRV FSV Fédération Suisse du Voyage,

- Swiss Snowsports,

- senesuisse,

- ASPS Spitex privée,

- Swissinterpro.

Les entreprises membres de ces associations bénéficient de solutions sur mesure – conçues avec et pour elles – afin de réduire leur charge administrative et simplifier leur gestion quotidienne. Si vous êtes affilié à l’une de ces associations, vous pouvez, vous aussi, en profiter. Contactez-nous sans engagement.

N’hésitez pas à nous contacter pour obtenir une offre pour vos différentes assurances sociales.