Prévoyance professionnelle (LPP) : rente ou capital, quelle est la meilleure décision ?

À la veille de votre retraite, vous devrez faire un choix concernant l’avoir de vieillesse du 2e pilier accumulé tout au long de votre vie active. Vous pourrez opter pour une rente mensuelle, synonyme de sécurité, ou un retrait en capital offrant une plus grande liberté financière. Un mélange entre la rente et le capital est également possible. Voici tous les éléments qui vous aideront à prendre la bonne décision.

S’agissant de vos avoirs du 2e pilier, la façon dont vous retirerez cet argent de votre caisse de pension aura une grande portée, tant pour vous que pour votre famille. Afin de faire le meilleur choix en fonction de « votre » situation et de « vos » besoins, vous devez impérativement prendre en considération plusieurs éléments tels que votre état de santé, votre situation familiale, patrimoniale et financière, ou encore vos éventuelles hypothèques.

Pour bénéficier des prestations de vieillesse de la caisse de pension, trois options s’offrent à vous ; vous pouvez en effet les percevoir sous forme :

- d’une rente mensuelle viagère,

- d’un paiement en capital unique ou

- d’une combinaison des deux précédentes options.

Quelle que soit l’option choisie, voici les questions à vous poser ; elles vous permettront de prendre une décision :

- Quel sera le montant qui me sera versé par le 1er pilier (AVS) et quels sont mes autres revenus et capitaux (épargne, 3e pilier) ?

- De quel montant mensuel global aurai-je besoin à la retraite ?

- Suis-je en bonne santé ?

- En cas de retrait du capital, ai-je les compétences suffisantes pour le gérer ?

- Suis-je capable de planifier mes dépenses et de respecter un budget fixe ?

- Si je venais à décéder, mon concubin ou conjoint serait-il financièrement autonome ou aurait-il besoin d’une sécurité financière ?

- Si je venais à décéder, est-ce que je souhaite que mes enfants puissent profiter du capital épargné et non utilisé ?

Le certificat d’assurance (ou certificat de prévoyance) remis chaque année par votre caisse de pension vous renseignera sur votre avoir actuel et sur les prestations de retraite projetées, tant pour la rente que le capital.

Sécurité et tranquillité d’esprit avant tout, je choisis la rente

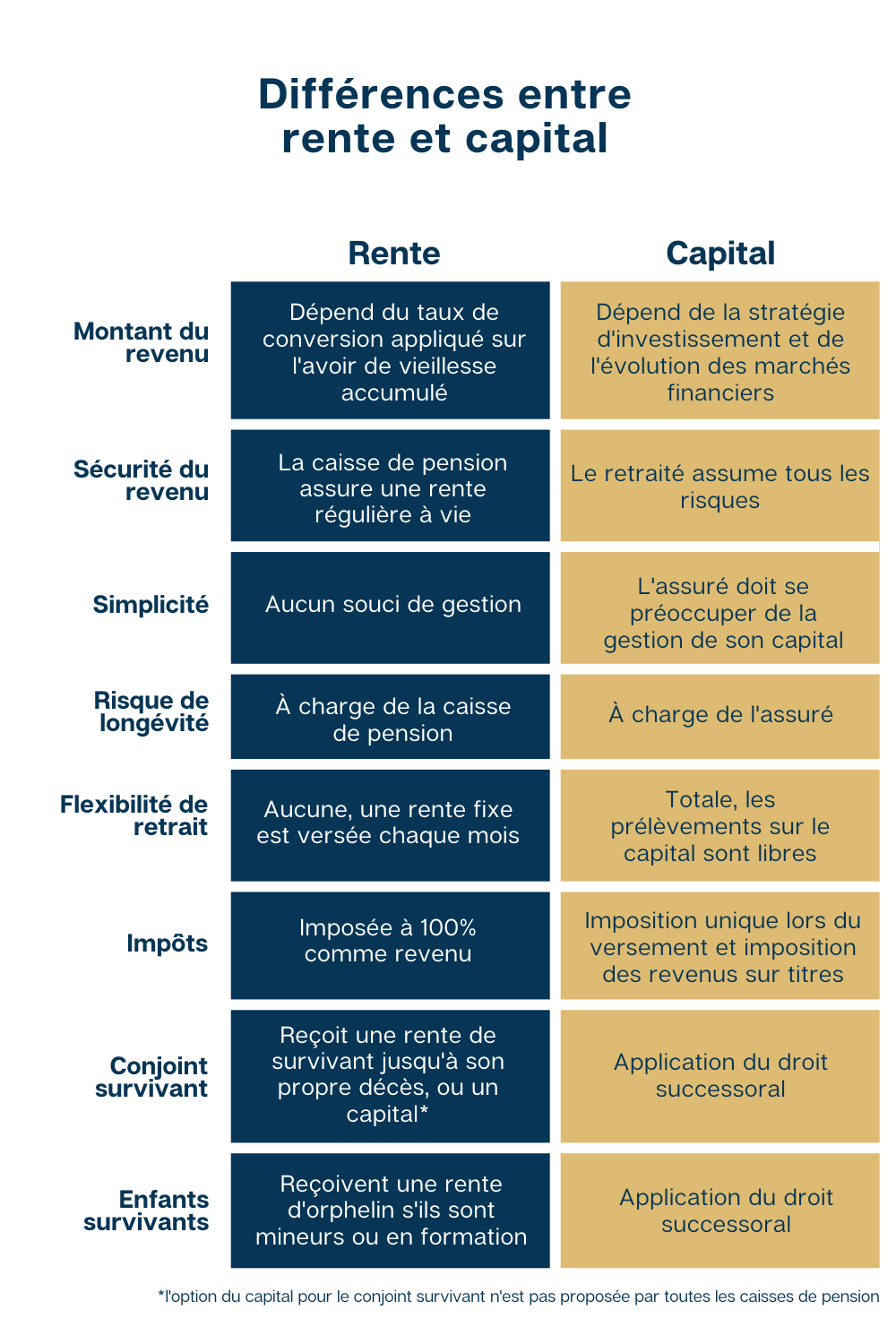

Choisir la rente, c’est se diriger vers la solution la plus simple et confortable. Vous ne vous occupez de rien et bénéficiez d’une grande sécurité, puisqu’un revenu fixe vous est garanti pour le restant de vos jours.

Cependant, le choix de la rente ne vous permettra aucune souplesse dans l’utilisation du restant de votre avoir. En effet, vous n’aurez plus la possibilité de retirer un montant pour, par exemple, acheter un bien immobilier, partir en voyage ou tout bonnement faire une donation à vos enfants. Toujours est-il que cette sécurité et cette sérénité apportent une excellente qualité de vie.

À noter également que la majorité des caisses de pension ne permettent pas au conjoint ou concubin survivant de percevoir un quelconque capital ; en revanche, il se verra allouer 60% de la rente du défunt. Bon à savoir : HOTELA fait partie des rares caisses permettant un retrait en capital pour le conjoint survivant d’un assuré ayant choisi une rente. Quant aux enfants, la rente s’élèvera à 20% jusqu’à 18 ans, ou au maximum 25 ans s’ils suivent une formation. Par conséquent, et c’est ici que le principe de solidarité de la LPP en tant qu’assurance sociale prend tout son sens, le capital non utilisé sera réinjecté dans le collectif de la caisse en cas de décès d’un assuré avec des enfants majeurs ou actifs professionnellement. Il ne pourra donc pas être transmis par voie successorale.

Ce sont là les limites du système de la rente, dont les montants seront intégralement imposés en tant que revenu. Vous vous devez donc d’avoir une réflexion approfondie sur vos objectifs, votre santé et votre situation familiale.

La liberté financière m’attire et je suis prêt à en assumer les risques, je me tourne vers le retrait en capital

Si vous vous tournez vers l’option du capital, vous bénéficierez d’une plus grande marge de manœuvre pour votre planification financière individuelle. Cet argent pourra par exemple servir à solder d’éventuelles dettes ou amortir l’hypothèque d’un bien immobilier. Vous serez maître de votre situation et pourrez investir votre argent comme bon vous semblera, avec toutefois comme corollaire de devoir en assumer tous les risques, notamment les fluctuations du rendement au fil du temps. Vous pourrez également laisser votre capital dormir sur un compte bancaire ou l’investir à moindre risque.

En matière de fiscalité, ce retrait en capital vous offrira un avantage supplémentaire : l’année du paiement, le capital sera imposé une seule fois et séparément de votre revenu, à un taux réduit.

À noter également qu’en cas de décès, le capital restant pourra être transmis à vos proches par voie successorale.

Cependant, le choix du retrait en capital n’apporte aucune garantie ni sécurité sur le plan financier. En cas de placements hasardeux ou de crise financière, vous assumerez entièrement le risque de pertes.

Et dans l’heureuse éventualité d’une très longue retraite, au-delà de l’espérance de vie supposée dans les bases statistiques, vous risquez de devoir faire face à un manque de capital au cours des dernières années.

Je tire le meilleur parti de chaque solution en combinant rente et capital

Que vous optiez pour la rente ou pour le retrait en capital, sachez qu’il n’y a pas de bonne ou de mauvaise solution. Chacune des deux options possède ses avantages et ses inconvénients. Ce qui fait pencher la balance d’un côté ou de l’autre, c’est votre situation personnelle.

Heureusement, une troisième option existe : combiner la rente et le retrait en capital.

Si vous choisissez la combinaison des deux, voici la règle de base : couvrez vos frais mensuels fixes avec vos rentes du 1er et du 2e pilier, et retirez le reste du capital.

Ainsi, en bloquant une partie de votre 2e pilier sous forme de rente, vous vous garantirez une sécurité suffisante pour toute la durée de votre retraite. Vous pourrez utiliser la partie en capital comme vous le souhaitez : en investissant dans l’immobilier ou en bourse, en effectuant des donations à votre famille, ou tout simplement en voyageant, parce qu’après tant d’années de travail, il est temps de profiter !

Bon à savoir : Si vous optez pour le capital ou la combinaison de la rente et du capital, vous devez généralement faire une demande écrite plusieurs mois avant la date de votre retraite. Dans ce cas, la confirmation écrite du conjoint est nécessaire.

Différences entre rente et capital

Si vous êtes un employeur à la recherche d’une solution en matière de couverture LPP, HOTELA propose différents plans avec des taux attrayants, dont trois en accord avec la CCNT. Tous ces plans sont modulables pour s’adapter à votre situation.

Découvrez tous nos plans en cliquant sur le lien suivant : https://go.hotela.ch/offre-assurance-lpp

Vous pouvez également contacter notre équipe si vous désirez recevoir une offre gratuite et sans engagement.